华为算力概念龙头热度高,一批人工智能概念股也亮了!行业风波不断,3200亿龙头这么看

来源:数据宝

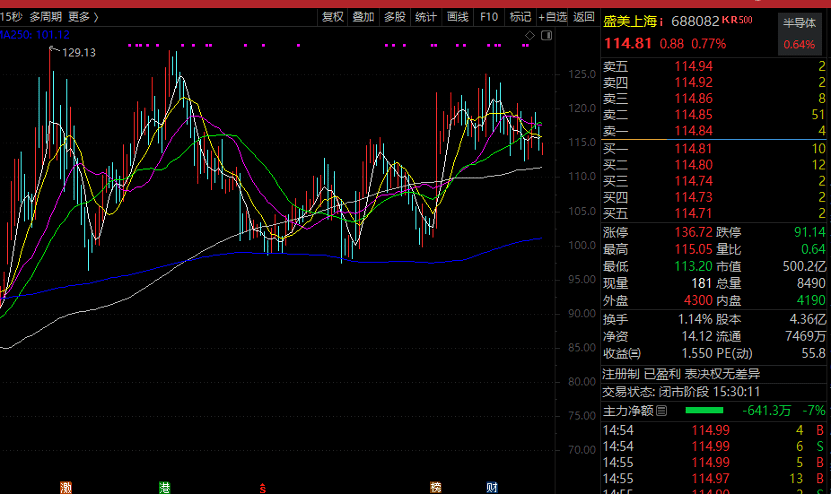

近一周机构调研个股数量有570多只,盛美上海成为调研机构数量最多的股票。

盛美上海机构关注度最高,合计244家机构参与调研,其中包括了36家基金公司、43家证券公司、59家私募公司、17家险资以及15家海外机构等。三季报显示,公司前三季度实现营业收入27.5亿元,同比增长39.01%;归母净利润6.73亿元,同比增长52.57%。

公司在调研中透露,公司在手订单中大客户的占比比较大。9月份披露的在手订单增量主要是国内龙头企业批量订单的贡献。公司在手订单基本覆盖了包括逻辑、存储、封装以及化合物半导体各领域,其中逻辑占比较大,存储占一部分,先进封装目前公司拿到国内龙头企业的订单。

整体来看,当前先进封装景气度不高,但是也能看到国内封装龙头企业正在复苏,由此带来在公司订单保持较高增长的情况下,先进封装销售占比仍能保持与去年持平。

未来,公司坚持看好先进封装领域,公司也将持续在封装领域贡献技术及产品。

宇瞳光学、汇川技术、南网科技、云从科技等也获得逾百家机构调研,其中华为算力概念龙头云从科技获得154家机构关注。

云从科技在调研中透露了和华为合作的商业模式。

公司表示,华为昇腾的定位与英伟达类似,都是作为芯片厂家,需要通过一些OEM厂家围绕其芯片进行生产。在形成一体机的生态中,可能有12-13家的OEM厂家围绕昇腾的芯片来生产服务器,国内也有若干个OEM厂家,通过这种模式来生产昇腾一体机。云从科技不会破坏这种逻辑,而是与华为联合打造这款产品。在这个合作中,云从科技被看做是华为的一个IV(Independent Vendor),华为的代工厂会将芯片与云从科技的大模型集成,然后共同推广给客户。

云从科技在这个合作中不仅卖产品,还会提供其他应用开发相关的服务。整个市场空间不同于以往的分成模式,而是通过联合推广的方式,共同打造产品,并联合华为各地销售团队一起推广。

公司在过去的客户体系中有自己的优势,特别是在ToB领域,包括金融、交通、治理等传统领域,以及最近拓展的制造和能源服务领域。通过结合云从的行业特点和华为在ToB端的深耕经验,共同推广和销售昇腾云从一体机,为国产化产业链提供产品和服务,为航行业提供智能化解决产品和方案。整个市场上,合作方各自发挥优势,联合推动产品上市。

公司同时透露,与华为合作的一体机产品主要分为两类,一是“训推一体机”,其芯片较为高端,包括910B等新型芯片。在推理方面,目前使用的是310芯片,这是一种适用于推理任务的芯片。由于不同客户的需求和数据负载不同,因此在配置和报价方面也可能存在差异。

对于推理的需求,存在两种主要的模式:一机两卡和一机四卡。针对一些客户需求量不大、对推理卡需求不高的情况,可能会推出一机两卡和一机四卡的版本。这种版本的性能较低,但相对价格较为经济。

对于大模组的需求,通常在一个大型板子上安装八张卡,然后进行优化,可能包括增加NVLink的方案等。这样的配置在性能上相对于一机两卡或一机四卡有较大的提升,但一次性的投资会更高。

总体上看,硬件架构和方案的选择取决于客户的具体需求,包括训练和推理的相对重要性以及预算考虑。这种灵活性可以更好地满足不同客户的需求。

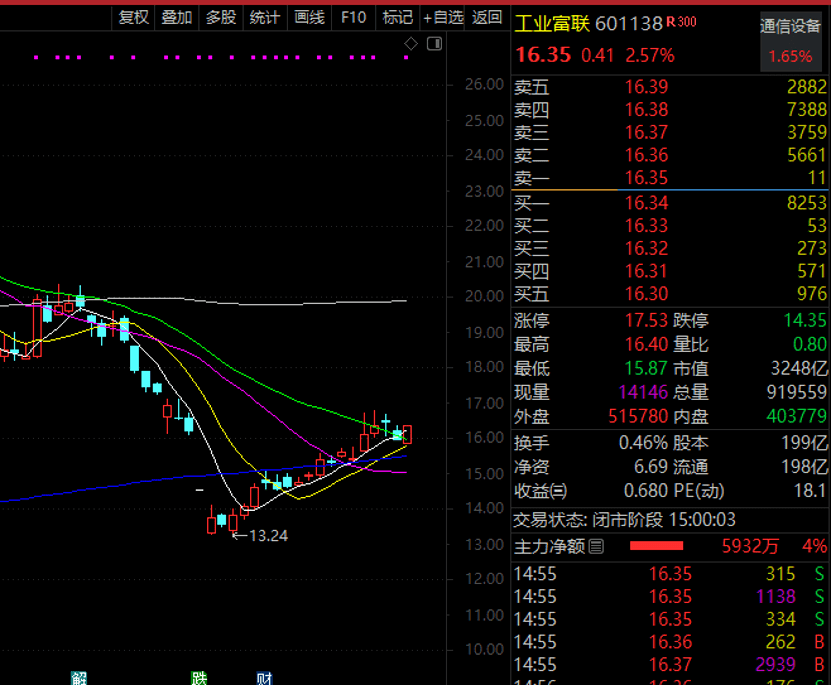

还有一批人工智能概念股被盯上,包括生益电子、中科创达、盛天网络、工业富联等。其中,工业富联市值超过3200亿元,是人工智能概念龙头股之一。

在谈及美国禁令时,工业富联表示,整体来看,2023年CSP(云端服务供应商)营收呈现逐季提高及同比增长趋势,第三季也是同比实现双位数增长。

向前看,市场需求仍然强劲。根据Data Bridge数据,全球AI基础设施市场支出到2029年预计将达到4226亿美元,复合成长率44%。Yole Group显示,GPU于AI服务器的渗透率到2028年将持续维持80%市场主导地位。

当前比较疲软的是通用服务器,但AI服务器成长很好,明年还会持续保持很强的增长动能,公司将持续聚焦AI与云计算基建产品与技术发展,且持续深化与客户合作。

高增长低估值股被盯上

数据宝统计显示,近一周机构调研的上市公司中,高测股份、中集车辆、七匹狼、东方电热、长虹美菱等个股前三季净利同比增长超100%且滚动市盈率低于20倍。其中,建发股份市盈率不足2倍。

本周A股市场有所分化,上证指数上涨0.51%,创业板指下跌0.93%。梳理发现,近一周机构调研股平均上涨3.09%,大幅跑赢大盘。涨幅最大的是多伦科技,累计涨幅超61%。另外,恒为科技、协创数据、铂科新材等个股均涨超30%。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

责编:刘珺宇

校对:李凌锋