一路反弹沪指连涨四周!市场估值仍处较低区域适合中长期布局

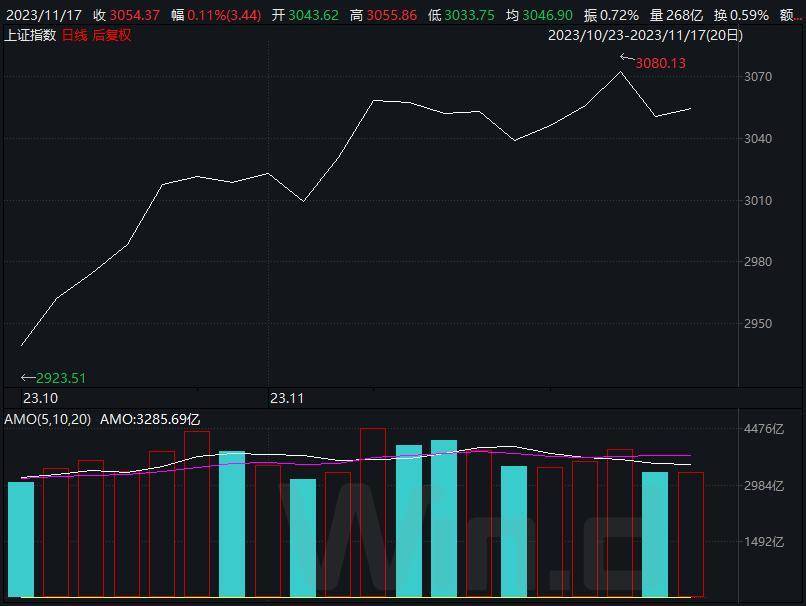

央广网北京11月18日消息(记者 孙汝祥)截至11月17日收盘,上证指数报3054.37点,涨0.11%,成交3285.7亿元。从全周来看,本周沪指涨0.51%,已连续4周收涨。

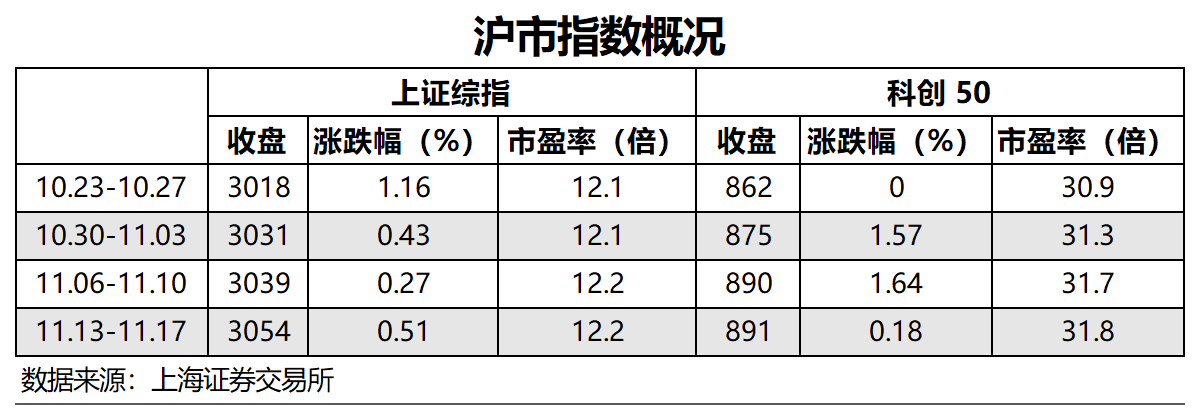

最近四周,沪市上证综指涨幅分别为1.16%、0.43%、0.27%、0.51%,科创50指数涨幅分别为0、1.57%、1.64%、0.18%。

星图金融研究院研究员黄大智表示,近期A股迎来了一波显著的反弹,上证指数自10月23日探底至2923.5点后一路反弹向上。从这一波反弹的原因来看,经济的持续好转和外围影响因素的多空转换,是A股底部反弹的最重要原因之一。“虽然目前大盘在3000点上下100点之内又开始了拉锯战,但A股慢牛行情仍然可期。”黄大智称。

中原证券研报称,当前上证综指与创业板指数的平均市盈率分别为12.19倍、34.24倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局。两市周五成交量8289亿元,处于近三年日均成交量中位数区域下方。国内需求呈现改善势头,进口出现超预期增长,虽然物价依然较低,主要是因为受到猪肉价格高基数因素影响,预计未来物价将逐步回升。中汽协数据显示,10月汽车销量同比增长13.8%,汽车产销量继9月后再创当月历史同期新高。央行行长表示下一阶段货币政策将更加注重跨周期和逆周期调节。中美关系释放积极信号,高层会面有望带来双边关系改善。未来股指总体预计将维持蓄势震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。

渤海证券指出,短期而言,交投的恢复还有赖于市场主线机会的延续。未来一周,如果主线行情能够持续展开,则指数短期还有向上的空间。反之,如果题材轮动较快,市场或因主线缺位和前期反弹获利盘的积累而出现一定回调需求。不过,考虑到市场中期的机会仍在,市场一旦回调将为投资者的低位再配置提供机会。

信达证券研报表示,A股走牛的宏观环境正在形成。第一,经济继续处于温和复苏的轨道。往后看,经济基本面存在持续改善的基础。第二,地产多项指标虽然仍在低位,但后续增量政策可期。第三,美国多项数据走弱,或预示加息周期已经结束。对于国内资产来说,美元、美债收益率回落或可以减弱国内资产估值的压力。另外,14-17日的中美会晤有望对中美经贸关系改善起到积极作用,有利于稳定国内外投资者的预期。

中金公司研报认为,在当前积极因素不断累积的背景下,市场预期有望逐步改善,对于后续表现不必过于谨慎,市场中期机会仍大于风险。配置层面,在政策预期和风险偏好改善背景下,前期超跌并且具备周期反转和景气上升的成长赛道有望阶段性相对跑赢,如科技硬件、医药和高端制造等,高股息资产中期具备配置价值但短期弹性或相对不足。(央广资本眼)