国君国际宏观:做空成本下降,离岸人民币为何升值?

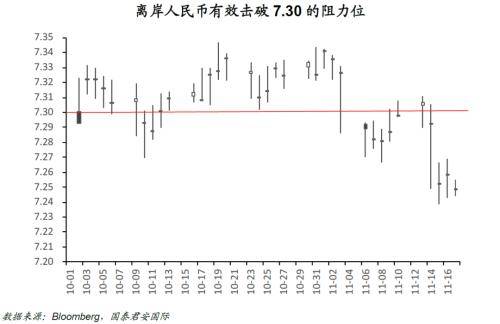

在过去的几天中,离岸人民币出现了快速的升值,并从7.30一线迅速向7.25进发。人民币的快速升值背后固然有外部因素——即由于美联储加息周期结束预期带来的美元走弱,但也有一些令市场有些不解的地方,尤其是从10月中旬开始,离岸人民币的融资成本开始显著下降。

离岸人民币的融资成本开始明显走低,这意味着做空人民币的成本也同步下滑,但离岸人民币并没有出现部分投资者担忧的贬值,反而借着近期的美元走弱出现了一波强力的升值。

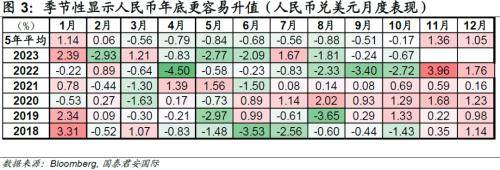

我们认为,中间价扮演了“稳定器”的作用,由于人民币兑美元的中间价一直相对稳定,空头仍然对政策意图较为忌惮,没有轻易在这一区域下注,而是希望等待更加清晰的信号。与此同时,熟悉人民币季节性的交易员会知道,人民币在年底的最后两个月倾向于走强——这可能与很多企业的结汇习惯有关。

向前看,观测离岸人民币的第一个关键位置是7.17左右,也就是目前中间价所处的位置。一旦即期汇率到达这一位置,中间价会否出现调整,将值得市场关注。

如果离岸人民币汇率走强并击破7.15,那么部分投资者可能需要调整对于人民币的中期看法。但无论如何,人民币的反攻,会伴随着美元的走弱,而出现渐次增强的节奏。

离岸人民币的走强在某种程度上也说明,所谓“做空成本”只是一时的叙事而已。过度留恋和强调一个叙事逻辑,可能是另一种形式的刻舟求剑。

在过去的几天中,离岸人民币出现了快速的升值,并从7.30一线迅速向7.25进发。人民币的快速升值背后固然有外部因素——即由于美联储加息周期结束预期带来的美元走弱,但也有一些令市场有些不解的地方,尤其是从10月中旬开始,离岸人民币的融资成本开始显著下降。离岸人民币的融资成本从8月中开始上升,其背后的用意之一是提高人民币的做空成本,但从10月中旬开始,离岸人民币的融资成本开始明显走低,这意味着做空人民币的成本也同步下滑,但离岸人民币并没有出现部分投资者担忧的贬值,反而借着近期的美元走弱出现了一波强力的升值。从技术指标上来看,离岸人民币兑美元的汇率在近期连续击穿50天和100天均线,在技术上也形成了明确的多头排列。这些现象叠加在一起,都指向了离岸人民币已经离开了7.30左右贬值压力较大的区域,并开始向下一个重要的关口7.15进发。

观察离岸人民币的走势,我们会发现在10月20日前后,市场出现了较为明显的变化。在此之前,市场总体对离岸人民币的看法偏空,同时交易头寸也倾向于美元多头;当离岸人民币开始在7.30一线纠结时,其融资成本开始显著上升,这也意味着做空人民币的成本开始上升。但即使如此,离岸人民币也几乎在7.30一线形成横盘态势,似乎表明多空双方力量相对均衡。但在10月中旬后,离岸人民币的融资成本开始显著下滑,以1个月的离岸人民币的HIBOR为例,其从8月中旬至10月中旬,几乎维持在5%左右,但在过去的一个月中,却逐步下探至3%一线。

这期间,“奇怪”的一幕发生了,即利率下行意味着做空人民币的成本也开始下降,但离岸人民币却并没有出现很多人担心的贬值。从技术图形上来看,离岸人民币在10月下半旬基本上处于弱势区间,但却没有脱缰的迹象。探究原因,中间价扮演了“稳定器”的作用,由于人民币兑美元的中间价一直相对稳定,空头仍然对政策意图较为忌惮,没有轻易在这一区域下注,而是希望等待更加清晰的信号。与此同时,熟悉人民币季节性的交易员会知道,人民币在年底的最后两个月倾向于走强——这可能与很多企业的结汇习惯有关;从这个角度而言,越接近11月份,越需要考虑季节性可能会再度发威。

这些因素交织在一起,加上美元近期伴随着加息预期降温而走弱,离岸人民币出现了顺势走强。这一局面与去年11月份十分类似,从去年的走势来看,人民币的升势延续到了今年的1月份,而从季节性上来看,1月份也是人民币表现较好的时间点。向前看,观测离岸人民币的第一个关键位置是7.17左右,也就是目前中间价所处的位置。一旦即期汇率到达这一位置,中间价会否出现调整,将值得市场关注。如果离岸人民币汇率走强并击破7.15,那么部分投资者可能需要调整对于人民币的中期看法。但无论如何,人民币的反攻,会伴随着美元的走弱,而出现渐次增强的节奏。

来源:券商研报精选