受年轻人追捧的古法黄金,能让老铺黄金成功登陆港交所吗?

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室IPO组

文|可可

2023年黄金价格一路上扬,国际金价多次冲破2000美元每盎司,国内金价近日也已经达到每克480元,各大黄金品牌零售价更是突破600元每克。

金价越涨,消费者热情越高。在2023年的双十一整体平淡的背景下,珠宝黄金这一细分品类上,消费者却有些冲动消费的意思。

根据天猫数据,10月24日预售首日,黄金品类成交额同比增长超250%。京东数据显示,珠宝行业新用户占比达到80%,其中25岁以下用户同比增速最高,接近百分之百。

消费市场出现黄金热的同时,资本市场上黄金品牌公司也跃跃欲试,近期接连两家内地黄金品牌公司梦金园和老铺黄金向港交所递表。

01、消费者年轻化,古法黄金5年增长超30倍

中国黄金协会统计数据显示,2023年上半年,国内黄金消费量554.88吨,同比增长16.37%。其中,黄金首饰同比增长约15%。

固有印象里,“中国大妈”是抢购黄金的主力,然而随着年轻消费群体的购买力提升,黄金消费的年龄带正在下移。

根据《2022年中国黄金首饰消费行业消费洞察报告》,2016年到2021年,青年人购置黄金的比例已从16%增长至59%,成为各年龄段金饰消费潜力榜首。

按纯度划分,黄金珠宝可以分为纯度在99.0%以上的足金和黄金与其他金属混合制成的K金。

黄金除了具有饰品属性,更具有投资价值,这导致过去5年足金和K金市场的趋势截然不同。

2017年至2022年,足金市场规模从2389亿增长至3978亿,年复合增长率为10.7%;同期,K金市场规模从251亿降至120亿,年复合增长率为-13.7%。

按加工技术划分,足金珠宝又可分为古法黄金、硬金珠宝、普通黄金珠宝三类。

其中,2017年至2022年,古法黄金市场规模从30亿增长至973亿,年复合增长率100.5%,是三个细分品类中增速最快的一个。

古法黄金是用失腊、搂胎、锤揲、花丝、錾刻、镶嵌、修金等非遗古法,千锤百炼让黄金呈现出哑光质感。

老庙黄金母公司、上海豫园珠宝时尚集团轮值总裁陈晓燕曾表示,“古法金现突然火起来,我觉得跟大家审美疲劳有关,以前那种特别亮的黄金看多了,突然看到古法金这种哑光的,就会觉得质感相对好一点,反而觉得有一种高级感,这恰巧就符合现在年轻人的审美。”

近期,向港交所递表的老铺黄金,便是一家专注于古法黄金设计、生产、销售的珠宝品牌公司。

2016年,老铺黄金股份有限公司成立。根据招股书,老铺黄金是中国第一家推广“古法黄金”概念的品牌。

然而,自2017年以来,周大福、周生生等公司也开始入局古法黄金,抢占老铺黄金的市场。截至目前,几乎所有的头部黄金珠宝品牌都推出了古法金产品。

周大福、周生生等公司的入局一定程度上撑大了古法黄金的市场空间,却也给老铺黄金带来了一定挑战。

老铺黄金又要如何应对?

02、另辟蹊径,走“小而美”路线瞄准高消费人群

当周大福、周生生、六福珠宝等港资黄金珠宝品牌占领国内一二线市场时,国内的珠宝品牌如周大生、周六福、梦金园等公司,选择走一条差异化的竞争路线主攻三四线市场。

然而,老铺黄金又选择了与周大生、周六福等公司不同的市场定位,瞄准一线和新一线城市的高端购物中心,做一家“小而美”的公司。

截至2023年6月末,老铺黄金在全国12个城市只有29家门店,周大生门店数量为4735家,周六福超过4000家,梦金园为2791家。数量方面,老铺黄金与周大生、周六福、梦金园等完全无法相比。

老铺黄金进驻的12个城市包括北京、上海、深圳、南京、杭州等一线和新一线城市,店铺的选址主要在城市黄金地段的商业中心,比如北京的SKP、王府井,杭州万象城、南京德基广场等。

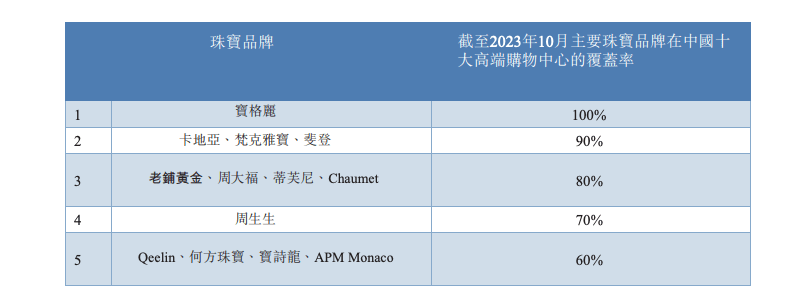

根据老铺黄金招股书,截至2023年10月, 老铺黄金在国内十大购物中心的覆盖率为80%,与周大福、蒂芙尼、Chaumet处于同一水平,低于宝格丽、卡地亚、梵克雅宝等珠宝品牌。

此外,在运营方面,老铺黄金的29家门店全部为自营店,而周大生加盟店数量占比94%,周六福、梦金园加盟店数量占比约98%。

无论是门店数量、选址,还是运营方式上,老铺黄金与周大生、周六福、梦金园等友商都存在很大的差异。

然而,正是由于门店数量的差距,使得老铺黄金的收入和净利润水平远远低于周大生、周六福、梦金园等公司。

2020年至2022年,老铺黄金收入分别为8.96亿、12.65亿、12.94亿,净利润分别为0.88亿、1.14亿、0.95亿。

而2020年至2022年,周大生收入分别为50.84亿、91.55亿、111.20亿,净利润分别为10.13亿、12.22亿、10.87亿;同期,周六福收入分别为20.82亿、28.29亿、31.60亿,净利润分别为3.86亿、4.29亿、5.83亿;梦金园收入分别为108.34亿、168.71亿、157.24亿,净利润分别为1.74亿、2.24亿、1.81亿。

2023年上半年,老铺黄金收入14.18亿,同比大涨116.1%;净利润1.97亿,同比增长232.22%。无论收入增速还是利润增速,均远高于周大生和梦金园。

03、毛利率远高于同行,市场份额从14%降至1.3%

在收入规模远不及周大生、周六福等公司时,老铺黄金上市的底气究竟来自哪里?

老铺黄金的选址主要位于国内高端购物中心,而这些购物中心的主要客户是对价格不敏感且消费能力较高的群体。老铺黄金凭借场景优势和小众属性,为自己带来一定的品牌溢价优势。

根据招股书,老铺黄金单店收入在全行业排名第一。2023年上半年,位于北京SKP的两家门店合计产生收入1.54亿,每平米每月收入约42.7万元。

老铺黄金的溢价优势,在毛利率这项指标更为直观。2020年至2023年上半年,老铺黄金毛利率分别为43.1%、41.2%、41.9%、41.7%。

与之对比,2020年至2022年,在港股申请上市的梦金园毛利率分别为5.9%、3.2%、4.8%;同期,老凤祥毛利率分别为8.18%、7.77%、9.13%;A股上市公司周大福毛利率分别为29.6%、28.2%、23.4%。

老铺黄金的毛利率显著高于上述几家内资珠宝品牌,而与港资品牌相比,老铺黄金仍然高出一筹。

2020年至2022年,周生生毛利率分别为25.27%、25.30%、26.30%;2020财年至2022财年,周大福毛利率分别为29.6%、28.2%、23.4%,周大福毛利率下滑主要是由于下沉三四线市场导致的。

长期维持40%以上毛利率的老铺黄金在在行业内都是少见的。

2020年,老铺黄金在深交所主板申请上市时,证监会就曾要求老铺黄金对毛利率明显较高于市场上可比公司提供合理性解释。

在这次港股招股书中,老铺黄金表示,毛利率高一方面是因为高端的品牌定位使其能够拥有较高的定价,从而支持较高的毛利率;另一方面是公司专注于古法足金黄金产品以及足金钻石镶嵌产品,确保了利润率更高。

古法黄金这一市场的开辟,自然也有同行跟进。2017年,周大福推出以古代黄金工艺为卖点的“周大福传承系列”。随后,周生生推出“文化祝福”系列,老庙黄金推出“古韵金”系列,中国黄金推出“承福金”系列。

据统计,2018年至2020年,古法金在所有黄金产品零售额的占比从6%提升至约16%。2022年古法黄金市场规模973亿,是2017年的32倍。同行的加入一起撑大了古法黄金的市场,老铺黄金自然也是受益者之一。

不过,有不少消费者表示,在购买黄金首饰时,自己更信任知名度高的品牌。这也是老铺黄金与周大福、周生生在同一赛道竞争下的劣势。

2017年,老铺黄金收入4.35亿,按当时30亿市场规模来推算,老铺黄金市占率约为14%。2022年,老铺黄金收入12.94亿,按973亿市场规模推算,老铺黄金市占率大约只有1.3%。

上市是企业发展中的一个阶段,如何利用上市的契机扩大老铺黄金的品牌影响力,在古法黄金市场更好地与周大福、周生生等公司竞争,是老铺黄金接下来的考题。