二手住宅成交创近三年同期新高,新政会否是“长效药”? |10月杭州二手房市场月报

“杭六条”新政尽管10月下旬才发布,但对二手房市场的影响立竿见影,推动10月杭州二手房成交实现量价齐涨。

10月,杭州全市(除富阳、临安)共成交二手住宅5757套,环比上涨36.5%;成交金额约为188亿,环比上涨38.38%,成交均价则环比微涨1%,来到33260元/㎡的水平。

5757套的成交量,不仅环比上涨,同比也是“涨势喜人”,同比去年,涨幅达66%,与2021年10月相比,涨幅则近150%,今年10月的二手住宅成交量,创近三年10月成交量的新高。

1

市场综述

· 分区来看

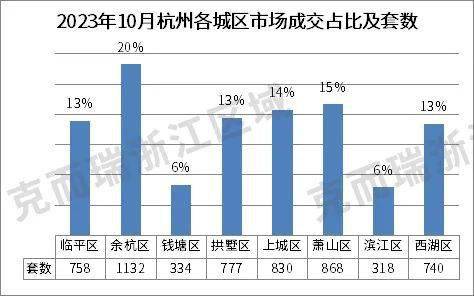

余杭区依旧位列头部,成交量占比约为20%;其次是萧山区,成交量占比约15%。

· 从成交结构来看

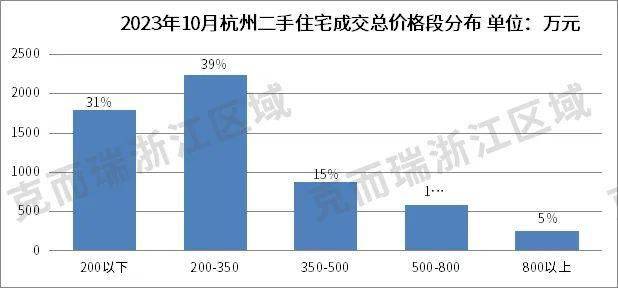

总价方面,总价200万以下的成交房源占比靠前,约为31%;总价200-350万的房源仍为成交主力,占比约39%。

单价方面,二手房成交主要集中在2-3万单价段房源,占比约35%;其次是3-4万单价段房源,占比约23%。

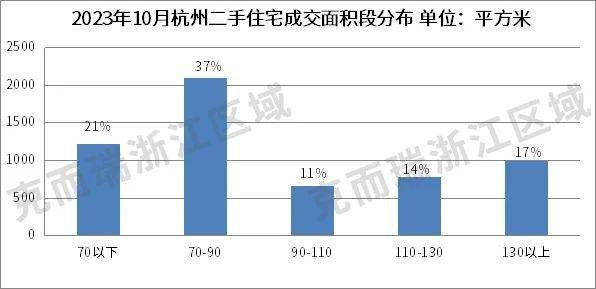

面积方面,70-90㎡面积段的房源成交居前,占比37%;90-110㎡面积段的房源占比垫底,约为11%。

2

数据表现

2.1区域分析

·余杭区成交超千套,依旧领跑八区

数据来源:CRIC 2020

10月,杭州(除临安、富阳)二手住宅市场共计成交5757套房源,环比上涨36.5%;成交面积57万方,环比上涨36.8%。同期新房成交套数为4896套,环比下降1.4%;成交面积约为70万方,环比上涨5%。

数据来源:CRIC 2020

从具体区块分析,余杭区二手住宅成交量达1132套,占比约20%,依旧位居八区前列;其次是萧山区,约占15%;滨江区成交套数最少,为318套,占比约6%。余杭区二手住宅成交量月月领跑,且占据总,成交的1/5,与当下刚需购房者为二手房市场的主流不无关系,相比之下,余杭区的总价门槛较低,且有较多选择,自然被购房者认可。

2.2成交结构分析

· 200-350万总价段房源成交高位增长

数据来源:CRIC 2020

从成交单价段来看,10月杭州二手住宅成交主要集中在2-3万单价段房源,共成交2042套,占比35%;3-4万单价段房源次之,成交1344套,占比23%。

数据来源:CRIC 2020

从成交总价段来看,10月杭州二手住宅成交主要集中于200-350万的总价段房源,共成交房源2246套,占比39%,套均价约为262万元。成交总价段在800万以上的房源垫底,占比约5%。

200-350万的总价段房源长期处于成交高位的同时,还能在10月份有明显的上涨幅度(上月成交1553套),说明新政效果显著,一定程度上激发了部分刚需购房者的购房需求。

·70-90㎡面积段房源成交量攀升明显

数据来源:CRIC 2020

从成交面积段分布来看,10月杭州二手住宅成交主要集中在70-90m²的房源,合计成交2100套,占比约37%,2100套的成交量较上月增加567套,攀升显著;70㎡以下的房源成交量次之,共1220套,占比21%。90-110㎡的成交房源垫底,占比约为11%。

2.3挂牌情况:链家成交挂牌系数为0.94

截止10月底,链家的挂牌房源为140972套,挂牌均价为35516元/m²,10月二手住宅成交均价为33260元/m²,成交挂牌系数为0.94。

2.4 杭州二手住宅成交TOP20小区及中介TOP10

数据来源:CRIC 2020

10月杭州二手住宅成交TOP20小区合计成交房源414套,总成交面积为41544㎡,总成交额约为12.14亿元,成交均价为29232元/㎡。

数据来源:CRIC 2020

10月杭州TOP10中介排名中,我爱我家共成交786套房源,占全市(除富阳、临安)二手房成交总量的13.7%,登顶杭州二手房交易的中介榜。其次是杭州链家房地产经纪有限公司,成交663套房源,杭州易居房地产则以174套的成交量位列TOP3。

3

总 结

受“杭六条”新政影响,杭州的二手房市场确实一改之前的“萎靡不振”,有所起色,但也难言火爆。

· 一方面,5757套的单月成交量,虽然是近三年同期的高点,但仅是回归正常成交水平,与高位时动辄九千套甚至超万套的成交,仍有较大距离;

·另一方面,通过上面的分析,不难发现,10月二手住宅成交的增量,多为低单价、低总价房源,以价换量仍然是房东成功出货的关键。

新政究竟是“强心针”还是“长效药”?这一问题,还有待市场做进一步检验。

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞