九轮圈钱逆势扩张,利润拐点仍难产,晶瑞电材“长坡厚雪”之辨|钛媒体深度

来源:视觉中国

12月4日,(300655.SZ)发布公告称,近日收到证监会出具的《关于同意晶瑞电子材料股份有限公司向特定对象发行股票注册的批复》。

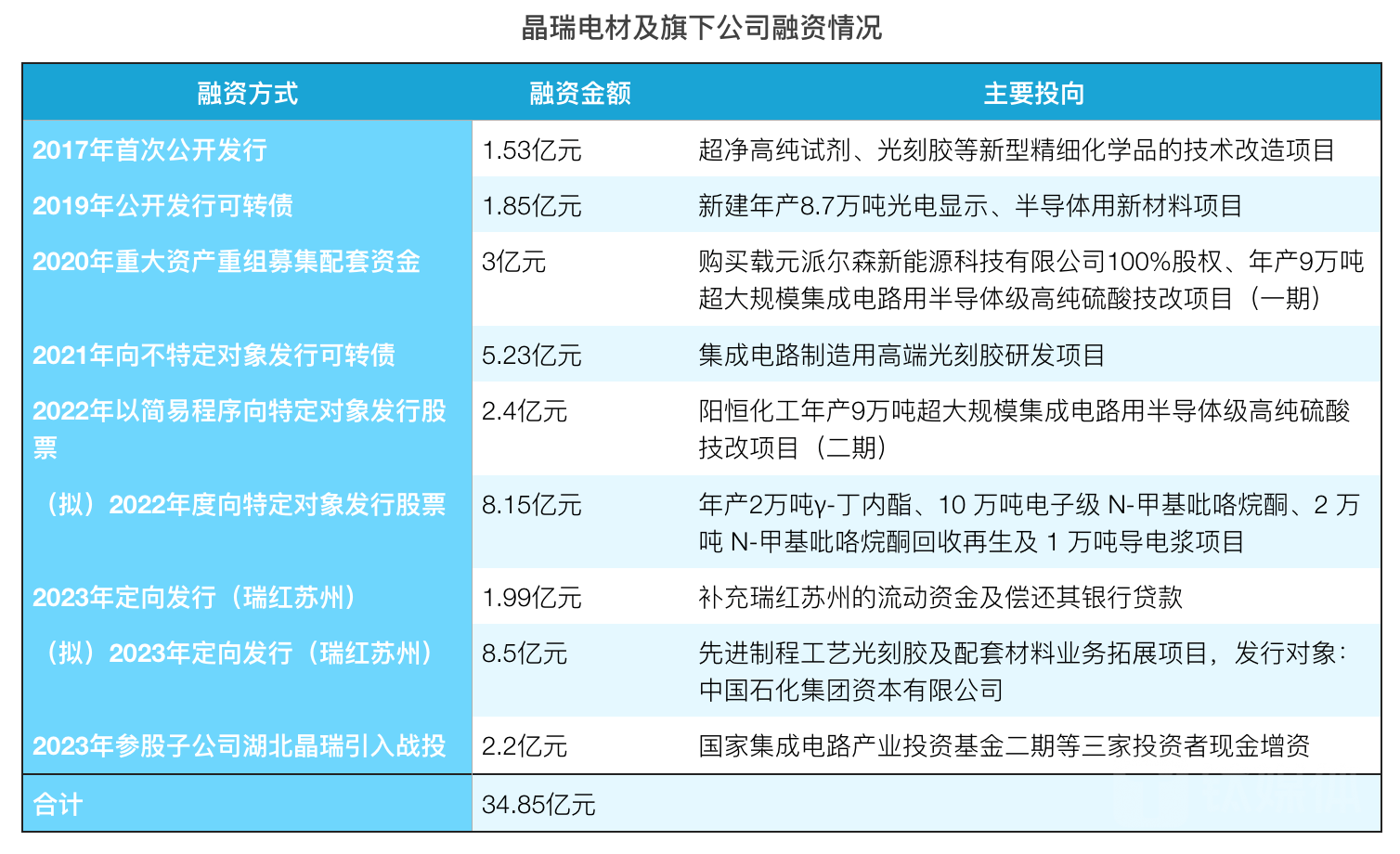

此次定增已历时一年,经过两轮问询和一次募资额调减,最终拟募资8.15亿元。如今获证监会同意注册批复,显然募资已遥遥在望。与此同时,核心子公司瑞红苏州(873886.NQ)引入中国石化集团资本有限公司作为战略投资者的计划也在同步推进中,并于12月4日发布股票定向发行说明书(修订稿),且募资金额相当。

若这两笔定增落地,那将意味着及瑞红苏州的募资规模达到16.65亿元。自2017年上市以来,粗略计算,及旗下重要公司融资7次,但规模均较小,这两笔定增引资额已占到9轮融资的半壁江山。

数据来源:公司公告

不过,与颇为顺利的融资形成反差的是其近年的业绩表现。2021年,在营收、利润经历飞跃式增长后,2022年,光刻胶营收和新能源营收双双下降,总营收17.5亿元,同比减少4.7%;归母净利润1.6亿元,同比减少18.7%。2023年上半年,情况尤甚,全线产品营收下滑,总营收同比减少33.4%至6.3亿元,归母净利润同比下滑87%至1071万元。

更为重要的是,业绩的急转直下主要是受行业周期影响,目前身处的半导体行业和新能源行业均处于需求疲软、产品价格下跌的逆风状态,这也导致其数个募投项目在产能兑现期密集遭遇打击。然而,在这种背景下,募资8.15亿元主要用于扩张锂电池材料4倍产能,就表现出一丝逆势扩张的意味。

身处行业逆风期,能在资本市场不断斩获资金,得到了光刻胶稀缺光环诸如“30年光刻胶规模化生产经验”的不少助攻,也正因处于长坡厚雪的光刻胶赛道,长期以来,外界对之抱着满满的预期,这也使得得以持续在资本市场驰骋。但眼下的问题是,随着所处行业进入下行周期,多轮融资后,扩产项目迟迟不放量,利润拐点难觅,在业绩上不断上演着“狼来了”的故事,如果这种境况仍无法扭转的话,恐怕不得不面临投资人失去耐心这一最尴尬的局面了。

产能扩张正值行业逆风

起步于2001年,早期在电子化学品领域,其主要产品是超净高纯试剂,在2011年通过收购瑞红苏州纳入光刻胶业务后,其主营业务逐渐围绕半导体材料和新能源材料两大方向展开,细分来看,主导产品包括高纯化学品、光刻胶、锂电池材料、工业化学品及能源四大类,主要应用于半导体、锂电池、显示面板和光伏太阳能电池等行业。

近年来,在半导体材料和新能源材料两大方向上,主攻行业用量最大且技术难度较高的核心材料,以拉动业绩增长,进而支撑高研发投入、长研发周期的光刻胶业务。

例如,在半导体材料领域,发力用量最大的高纯度双氧水、高纯度氨水、高纯硫酸这三种高纯湿化学品的国产替代,并宣称产品质量均已达到国际领先级别。在新能源材料领域,其主要产品包括锂电池材料NMP、粘结剂,根据介绍,技术水平亦可媲美国际同行。

不过,晶瑞电材所处的两大行业均属于强周期性行业,且目前双双处于下行周期。2023年上半年,半导体行业呈现去库存、产线稼动率下行等特征,下游消费电子需求疲软,供应链持续调整库存。锂电池行业情况亦不乐观,近日,高工锂电董事长张小飞在公开演讲中表示,锂电产业在新一轮周期上,下游需求增速下滑、产能利用率下降、产能过剩、材料价格持续下跌。

来源:半年报

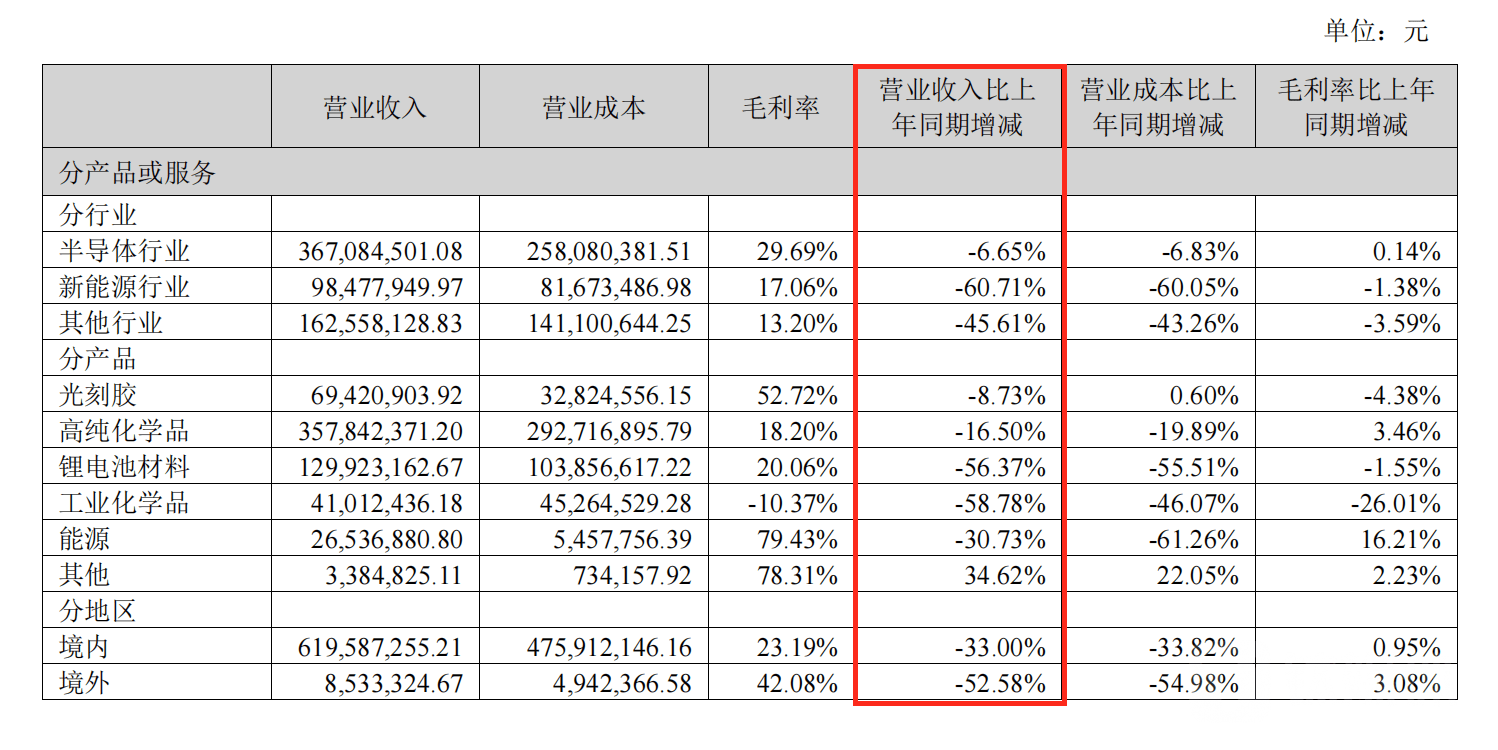

在这种行业背景下,不出意外,也正在遭遇产品价格下跌。2023年上半年,高纯化学品、锂电池材料、工业化学品三类产品均出现价格下滑的情况。此外,2023年前三季度,锂电池材料业务收入及毛利分别下降51%、43%。尽管如此,正在推进的8.15亿定增,依然将主要投向其锂电池材料业务核心产品电子级NMP及相关配套电子材料建设,并计划新增GBL及NMP产能为原有产能的4倍。

此次募资扩张只是扩张路上的一次加速。粗略计算,2017年上市以来,及旗下公司先后筹备9轮融资,5次用于扩充产能,包括“年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目(一期)”“年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目(二期)”“新建年产8.7万吨光电显示、半导体用新材料项目”“年产1200吨集成电路关键电子材料项目”“载元派尔森NVP项目(未启动即终止)”。

但现实是,不仅前述已落地的四个扩产项目在产能兑现期遭遇行业逆风打击,而且此轮募资金额最大的定增项目也正迎来行业下行周期。

利润拐点难觅

正是由于产能扩张遭遇行业逆风,在业绩拐点上才一直上演着“狼来了”的故事。从扩产项目的周期来看,2022、2023年原本是产能扩张的兑现期,但的业绩并未如期全面开花。

2022年,营业总收入17.4亿元,同比减少4.7%;归母净利润1.63亿元,同比减少18.7%。2023年前三季度,营业收入为9.59亿元,同比下降28.3%;归母净利润为2244.6万元,同比减少79.4%。

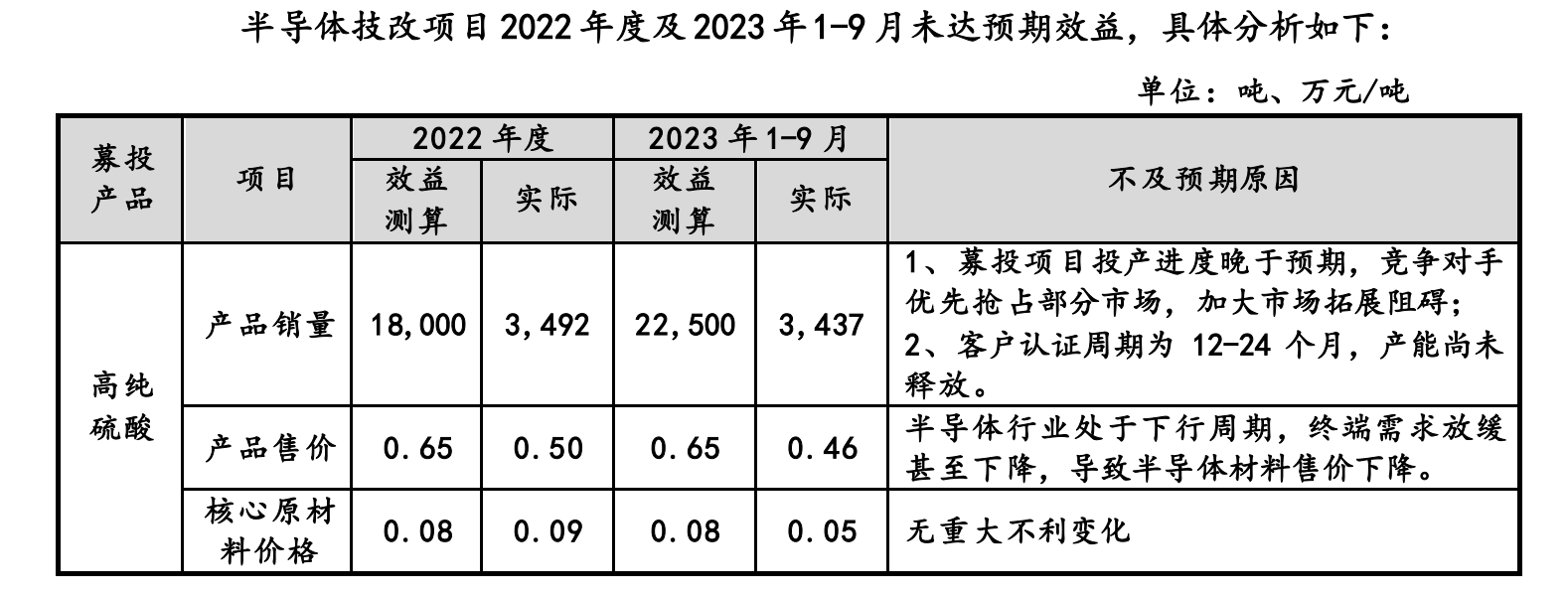

近两年最有希望冲刺利润增长点的项目便是“年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目”,对于该项目的战略意义,董事长李勍曾表示意味着再造一个晶瑞。

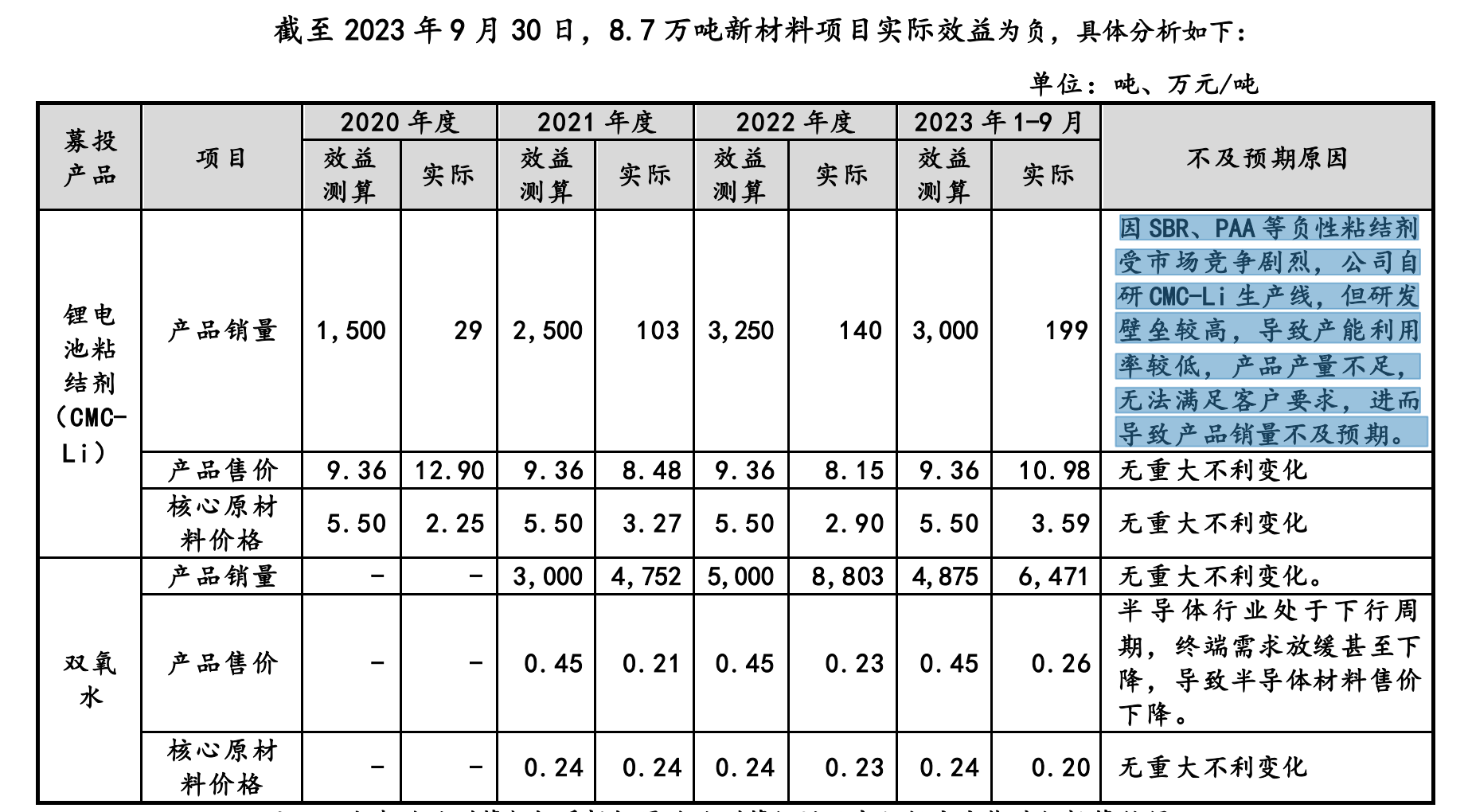

而现实是,该项目(一期)在2023年1-9月的产能利用率仅为15.3%,原计划2023年前三季度预期效益为5729万元,实际效益却为亏损582万元。

来源:公告

对于该项目不及预期的原因,表示,受国际贸易环境、客户认证周期、半导体行业下行等综合因素影响导致募投产品销量及价格未及预期。关于高纯硫酸价格的下降,还提到半导体行业处于下行周期,终端需求放缓甚至下降,导致半导体材料售价下降。钛媒体APP留意到,年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目(二期)目前也已达到预定可使用状态。但一期项目产能利用率尚且如此,二期项目境况可想而知。

此外,另一被寄希望于成为利润增长点的产品是锂电池粘结剂(CMC-Li),在“新建年产8.7万吨光电显示、半导体用新材料项目”中,5000吨锂电池粘结剂(CMC-Li)生产线在三年前即落成,尽管CMC-Li被宣称“打破国外技术垄断”,但该项目在2023年1-9月产能不足1成。对于该项目不及预期的原因,提到因SBR、PAA等负性粘结剂受市场竞争剧烈,公司自研CMC-Li生产线,但研发壁垒较高,锂电池粘结剂生产线设计缺陷,导致产能利用率较低,产品产量不足,无法满足客户要求,进而导致产品销量不及预期。

来源:公告

内外因素交叠之下,业绩拐点的爽约显然同时表明,公司布局可快速盈利的新能源材料业务来反哺电子化学品业务的战略也不达预期。

受锂电池材料价格下行影响,近两年新能源行业营收并不稳定,2022年,这一板块营收从5.8亿元下降至4亿元。2023年上半年,新能源行业营业收入为9848万元,同比减少6成。

虽然锚定了光刻胶赛道,但碍于目前国产光刻胶技术突破周期长,国产替代进程任重道远,各光刻胶厂商的光刻胶业务规模有限。在一众光刻胶概念股中,多数企业难以靠光刻胶产品扛起业绩大任,也不例外。

2023年上半年,晶瑞电材光刻胶产品实现营业收入6942万元,同比下降8.73%,占总营收比重为11%,略显边缘化。

来源:钛媒体制图

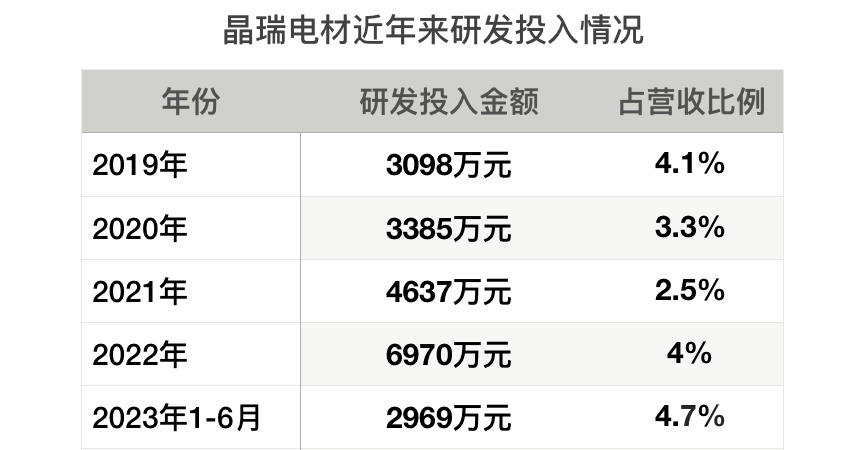

财报显示,2022年研发投入为6970万元,占营收比重为4%,2023年上半年,研发费用为2968万元。在同行年研发投入过亿的背景下,伴随着新能源反哺基础不牢,多轮扩产后迟迟不见业绩拐点,未来在光刻胶国产替代机遇中,将依靠什么为腾飞提供燃料?

光刻胶“图腾”盛景

回溯的发展历程,能够筹划9轮融资也侧面展示其在资本市场的号召力。虽然有投资者将这样的“吸金”能力与前实控人及现任董事长李勍曾为华安基金总裁的履历联系在一起,但或许更重要的是,站在长坡厚雪的光刻胶赛道。

的光刻胶业务主要来源于其核心子公司瑞红苏州,瑞红苏州成立于1993年,作为国内少数几家最早涉足光刻胶领域的老牌光刻胶厂商,已规模化生产光刻胶30年,且曾承担并完成国家02专项“i线光刻胶产品开发及产业化”项目。凭借着这些先发优势,一度被外界冠以“光刻胶龙头”、“本土半导体材料龙头”等称号。

瑞红苏州的光刻胶产品主要分为显示面板光刻胶和半导体光刻胶。在半导体光刻胶领域,按曝光波长分,光刻胶可分为g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、EUV(13.5nm)五大类,相对应的光刻胶生产技术难度也不断递增。根据TECHCET数据,2021年,g/i线光刻胶占比14.7%,KrF和ArF光刻胶在全球光刻胶市场市占率超过8成,为兵家必争之地,高端光刻胶ArF、EUV市占率超过5成,为国际主流,目前主要被日本厂商垄断。

从研发进程来看,瑞红苏州中低端光刻胶品种紫外宽谱及g线、i线是主力产品,KrF光刻胶部分品种实现量产不久。在高端产品线上,声量不足,目前ArF光刻胶处于在研状态。

而同行南大光电(300346.SZ)在2021年已先一步取得ArF光刻胶的技术突破,目前处于产品验证过程中。此外,华懋科技(603306.SH)参股公司徐州博康信息化学品有限公司(以下简称“徐州博康”)、上海新阳(300236.SZ)、彤程新材(603650.SH)也宣告完成ArF光刻胶技术的突破,多数处于客户验证阶段,其中,徐州博康已实现ArF光刻胶的量产销售。

据了解,半导体光刻胶实现国产突破首先面对的是技术壁垒,紧接着还面临着客户验证壁垒,而在这一环节通常需要国产光刻胶产品的各项性能全方位对标国外竞品,验证周期长且繁杂。这也意味着瑞红苏州高端光刻胶产品距离进入客户验证环节并实现量产的周期比同行更长,其在当前国内本土晶圆厂扩产期保持竞争优势的难度也在加大。

尽管如此,凭借光刻胶这一图腾式业务,上市6年来,得以顺利进行多次融资。近期,瑞红苏州还成功引入国家队中国石化集团资本有限公司作为战略投资者,即将获得8.5亿元定增募资。而在12月4日,向特定对象发行股票的申请也获证监会同意注册批复。若这两个定增项目落定,及瑞红苏州将迎来上市以来规模最大的一次募资。

可摆在眼前的是,多轮扩产遭遇行业逆风打击,利润拐点已频频爽约。此轮募资后,如果业绩上依然没有起色,那么未来将很难向投资人交代了。(本文首发于钛媒体APP,作者|张孙明烁,编辑|刘敏)