东吴宏观2024年展望:汇率破7的“动机”和意义

(文:邵翔/陶川)

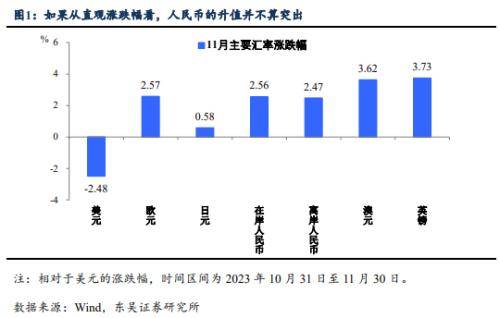

2023年年末的这一轮人民币升值透露着不一样的味道。这一轮汇率升值的幅度到底大不大?为什么汇率升值没有带来股市的上涨?我们从这两个问题入手,来分析一下近年来汇率的新变化,并结合这些变化对2024年进行展望。对于第一个问题,我们的答案可能和直观上感觉不太一样(图1)——人民币的涨幅可能是偏大的,而这个答案背后的逻辑可能预示着未来一段时间内,汇率和股市、乃至经济之间的关系要发生改变了。

要了解背后的逻辑,我们认为今年汇率的政策属性更浓是核心原因,与此相关有三个深刻的变化值得关注:“政策底”的属性上升,“融资货币”的烙印加深以及“经济稳定器”的功能弱化。我们认为在这三个变化之下,明年人民币汇率破7的可能性很大,但对于经济和市场而言却并不一定是好消息。

展望2024年,汇率最大的不确定性来源于政策诉求。基准情形下我们认为人民币汇率:1)全年看是温和升值;2)上半年贬值压力会更大些;2)整体节奏上,呈现“年初年末高,中间低”的特征,并且可能阶段性升破7。但是若出现“政策底”诉求比较强的情况,可能出现上半年大幅升破7,下半年转向大幅贬值的情形。

1. “政策底”:越来越明显的约束

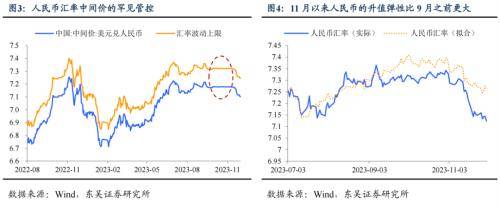

要理解为什么我们认为本轮人民币升值幅度偏大,就要从第一个变化——“政策底”的属性上升。集中体现在守住汇率底线的决心更加坚定了,如图3,今年9月中旬至11月中旬,人民银行将中间价固定在7.18左右,帮助人民币汇率守住7.32的底线,而期间美元一度涨破107、创下年内新高,而这一汇率调节方式在2015年8月汇改之后已经极少出现。

如果不考虑政策的干预,今年人民币汇率的低点在7.41左右,11月初在7.39左右,则11月人民币升值幅度已达3.5%,如果考虑到中国相对更低的利率,相对更差的出口(10月韩国、越南等国出口同比已经转正,而中国则依旧在-6.4%的低位),这一升值幅度相当可观。

我们认为这背后重要的原因是中美竞争,导致汇率既要美元锚,也要“政策底”。在我们此前的分析框架里,美元一直是人民币汇率重要的基准,再根据进出口和跨境资本流动的情况进行微调,政策影响的权重相对有限。但是这一点在2023年有所改变,也会对2024年汇率的变化产生深刻影响。

人民币汇率的“政策底”:从中美增长竞争的视角。今年可能会是自2001年中国加入WTO以来第一次出现以美元计价的GDP增速录得负值的年份——从前三季度看,中国美元计价GDP增速约为-2%,其中汇率贬值幅度超过6%。这导致的直接结果是2023年中国对全球经济的拉动不如美国、甚至不如2022年。

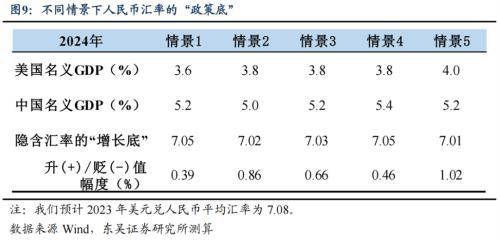

因此,从这个维度我们可以得到人民币汇率“政策底”的两个标准。低标准可能是保证美元计价的GDP增速高于0,而高标准可能是使得中国对于全球经济的拉动不低于美国。按低标准计算,2024年美元兑人民币平均贬值幅度不应高于名义GDP增速,我们预计2024年中国名义GDP增速可能为5.2%,对应人民币汇率的贬值底线为7.45。而按高标准计算,根据IMF预测2024年美国名义GDP增速约为3.8%,对应中国经济增速应为5.9%,这需要2024年人民币额外升值0.7%,对应人民币汇率的底线是7.03。

值得注意的是,这背后隐含的一个重要逻辑是美国经济越好,我国经济越弱,稳汇率的必要性越高,尤其是在近几年国内稳经济政策效率下降的情况下。这不仅会阻碍汇率发挥经济的“自动稳定器”功能,也会限制货币政策尤其是利率政策逆周期调节的空间(对货币政策的影响我们会在后续的报告中做更详细的说明)。

“政策底”的另一个后果是人民币汇率的“顺周期”市场信号意义下降。从汇率自身来讲,政策干预最大的影响是交易量的大幅下降,9月中旬开始坚守7.32底线后,9、10、11月美元兑人民币交易量均跌至有数据以来的同期最低,市场深度显著下降。因此在美元见顶回落、不断累计的待结汇资金临近年末“蓄势待发”的催化下,人民币短期内升值的速度很快,我们也预计未来一、两个月,人民币汇率会呈现“更容易升值”的特性。

而正因为本轮汇率的“大幅”升值背后有更多市场微观结构层面和季节性的因素,其对于股市的指示作用也弱化了。一般而言,汇率的大幅升值至少会带来H股和周期、价值风格类股票的明显上涨。但是如图12、13所示,这一次不太一样。

由此另两个结构性变化也呼之欲出,当一种资产的价格背后的政策色彩越来越多,也就意味着:1)它的价格波动性会下降;2)它“自动调节”经济的功能会弱化。

2. “融资货币”:货币政策的重要掣肘

当波动性下降与中美利差倒挂的“新常态”相结合,就会导致人民币的“融资货币”属性上升和套息交易(carry trade)兴起。简单而言,投资者倾向于卖出低成本、低波动的资产,同时买入高收益率的资产,从而获得较为稳定的正收益。比较典型的例子是日元,国际投资者一度比较热衷于借日元,购买其他相对高息的资产,比如美债。

这一套息交易的兴起,也就意味着“天然”空头头寸的不断累积。坏处在于货币对于海内外的利率和流动性环境很敏感,如果重视汇率会导致国内货币政策尤其是降息操作受到很大的掣肘。

今年人民币的融资货币特征愈发明显。我们通常使用“利差/波动性”指标来衡量一个货币是否适合作为套息交易中的融资货币——一般相对于其他货币的利差越大、波动越小越好。如图14所示,这一指标负值越大,人民币的融资货币的特征会更凸显。

今年货币政策的两大变化与此有关。一是更加“吝惜”降息,今年经济压力最大的第三季度也仅降息15bp(MLF利率),导致今年实际利率反而是上涨的;二是对于“资金空转”更加警惕,如图15,资金空转和利率波动的下降(我们用DR007和逆回购利率之差来衡量)会放大人民币的贬值压力,今年8月之后央行等监管机构对于这一现象的治理力度明显增强,集中体现在尽管流动性没少放但货币市场却持续偏紧,我们预计这些情况在2024年仍会持续,只是在外部压力下降的情况下,程度上会有所缓解。

3. 经济“反哺”汇率:出口和通胀的两难

在汇率和利率都受到掣肘的情况下,为了稳增长,出现了第三个重要变化:经济“反哺”汇率,加剧了内部通胀的疲软。2023年中国出口相较全球而言并不差,截至今年7月出口份额相较去年年底仅下降0.3个百分点,在内需疲软的情况下,对稳增长作出了重要贡献。这背后除了出口的结构性调整外,中国的实际有效汇率下降至近10年的低点也是重要原因。

然而实际汇率的下降真正原因来自于国内价格的下降,而非名义汇率的下降,相反后者由于政策的原因处于较高的水平。正是由于今年工资水平和企业利润率的下降,才使得中国出口保持着竞争力,但这也导致了国内通胀疲软、需求不足。

2024年我们同样要面临这样的难题:汇率升值和国内通胀向下的取舍。在国内需求疲软的情况下,外需和出口是经济弹性的重要来源。要保住出口,人民币汇率如果大幅反弹,就需要国内价格下跌来保持实际汇率处于低位;若不保出口,汇率升值、经济动能的缺失最终也会拖累国内需求和通胀。

4. 2024年,将如何变化?

综合以上分析,我们认为2024年展望人民币汇率最大的难点在于政策的诉求可能比以往更大。这固然可以保证人民币汇率“下有底”,但可能更值得关注的是,在市场结构发生变化的情况下,不能让人民币汇率升值过快。

展望2024年,我们对人民币的基本判断主要有三个:1)全年看是温和升值;2)按正常节奏,上半年贬值压力会更大些,但是这可能和政策诉求不符;2)整体节奏上,呈现“年初年末高,中间低”的特征,并且可能阶段性升破7。

从市场维度,美元中枢下降,决定了人民币的基本方向。2024年我们预计美元指数的中枢相较2023年会下降,但是不会出现趋势性的贬值。疫情后尤其是2022年以来,“美国相对强,欧洲和中国相对偏弱”的经济格局以及全球流动性偏紧的情况在2024年不会有根本性变化:中国和欧洲经济都在面临转型,地缘政治紧张和缩表的背景下全球流动性偏紧的问题不会有根本性的改变,只是程度上相较2023年会有所改善。

美联储降息从来都不是美元大幅贬值的充分条件。汇率从来都是相对的概念,在展望美联储降息的时候,也不要忘了从基本面来看,2024年中国和欧洲降息和宽松的迫切性可能更大。典型的例子是2019年,在全球经济放缓的背景下,2019年美联储在下半年降息三次,美元全年整体保持升值。

因此,我们在基准情形下并不预期2024年美元中枢会跌破100,相反市场对于美元向上风险的预期是不足的。

中美的降息节奏会成为影响人民币阶段性升值贬值的重要因素。正因为人民币的“融资货币”属性上升,除了美元指数之外,对于中美利率的变化也会更加敏感。

2024年对于汇率来说比较舒服的降息节奏可能是跟着美联储进行操作。上半年主要通过“MLF和降准+货币市场流动性收紧+提高离岸市场融资利率”的操作,完成支持经济和稳定汇率的任务;下半年跟随美联储降息,这样一来基本能保证人民币随着美元在可控范围内波动。

在这一情况下,人民币汇率的基本节奏将是:第一季度偏升值,第二季度在美联储降息预期反复和季节性因素下走弱,第三季度美联储降息落地、人民银行跟随降息,人民币震荡偏升值,第四季度在政策“任务”和季节性因素的影响下再次升值。

最大的不确定性在于“政策底”的诉求有多强。如果按半年来考核中美经济竞争的结果,那上半年人民币汇率须要大幅升破7。这可能会严重干扰全年的节奏:上半年由于汇率大幅升值,经济恢复的动能可能被明显弱化,导致市场信心受损、下半年加大宽松的必要性上升,反而使得人民币在下半年的贬值压力上升。

5.风险提示

明年经济没有“开门红”,导致上半年“稳汇率”的任务超预期加重;美国经济2024年超预期出现萎缩,美联储提前大幅降息,美元大幅下跌,carry trade踩踏,人民币大幅升值。

来源:券商研报精选