对个人用户收费:国产大模型最勇敢的瞬间

作者|James

“百度它们没收费,这一点让我特别失望。本来海外的GPT,它的社会共识,就是这个玩意儿是需要收费的。”

9月中旬的一天,娱乐资本论·视智未来在龙先生(化姓)的办公室里,看到他语气越说越激动。

龙先生是一家知名的版权内容授权机构的负责人。手握大量权威和专业的内容资源,他今年以来一直致力于将这些正版内容同AIGC的能力结合在一起。他相信如果要引用人类已有的知识成果,“收费就是最对用户最负责的方式”。

然而,因为那时国产大模型对最终用户都是完全免费的,这种合作很难商业化。最后,他只能在自己的网站和App端开发独立的产品界面。

又过了一个多月。11月初,我们听到了百度文心一言对C端用户推出“专业版”的消息。而且还不便宜:定价为59.9元/月,连续包月优惠价49.9元/月,再有就是跟文心一格捆绑的套餐。

现在,国产大模型终于敢在C端伸手要钱了。像360就用大模型为公司创收2000万,虽然和主业相比只是个零头,但不少从业者表示,“感觉业内不再走O2O烧钱换市场的老路了。”那么国产大模型下的做小模型公司如“龙先生”们,会因为这个消息,而对做AIGC的C端业务增强一点信心吗?

VOL.1

大模型商业模式瞄准B端

在龙先生看来,“如果百度网盘是收费的,那么文心一言就应该是收费的。因为你一个是消耗带宽,一个是消耗算力,就没有什么区别。”

“可能第一,中国没有只为软件付费的习惯,第二就是我觉得他们对自己太不自信了。”他说。

不过,国产大模型在B端对自己可是非常自信的,它们的商业模式也第一时间瞄准了B端。作为文心等大模型的API商业用户之一,钟女士(化姓)的感受就很不一样。

钟女士是一家头部出版公司的部门负责人,她的团队从今年初开始研究将AIGC带入出版工作中。不出所料,在出版的各个环节中,翻译和做配图是最早吸纳AI进入生产流程中的。

“我们在用的各种软件辅助都有,国内的有道、百度翻译,国外当时ChatGPT特别火,我们都用了。但是我们用的时候还只有3.5,后来4出来之后我们就觉得好了很多。只是刚开始翻译这本书的时候,只能先用已有的工具。”

钟女士的公司做了一个可以接入不同类型API的可视化后台,“我们用机器翻译把文本放进去,可能一个小时之内三本书就全都跑出来了。”然而,他们仍需要把同一段文本重复放入多个翻译工具中,再比对哪种更好。

“我们会结合各个平台的翻译效果来替换其中的一些段落,有的段落是百度翻的好一些,有的段落是有道好一些,有的甚至是ChatGPT翻译的好一些。我们就会做加工。这有点类似对人类翻译进行面试和比稿,但有所不同的是,各种机器翻译的效果不是一直稳定的,所以即使一开始尝试的时候是这一款更好,也不能完全放弃另外一款。”

与娱乐资本论·视智未来对话时,钟女士提到,大模型的企业API调用,实际上并不便宜。他们比对了各种机翻技术,以辅助引进版权图书的翻译。因为效果好的大模型翻译用不起,结果直到今年4-5月份,还在用基于NLP(上一代技术)的翻译API工作。

“AI现在节省了一部分的精力,但是在别的方面还是会加一些人力,因为它赋能的这一部分远没有达到一个理想化的效果,尤其是翻译方面。机器翻译一点也不新鲜,这么多年来一直都在做,但是真正达到信达雅的标准,尤其达到出版要求的标准是比较难的。”

那到底是有多贵呢?娱乐资本论·视智未来根据百度翻译、文心一言等的官网说明进行估算。

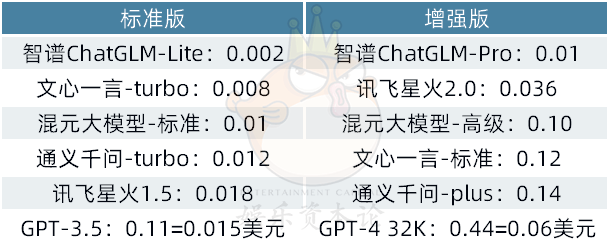

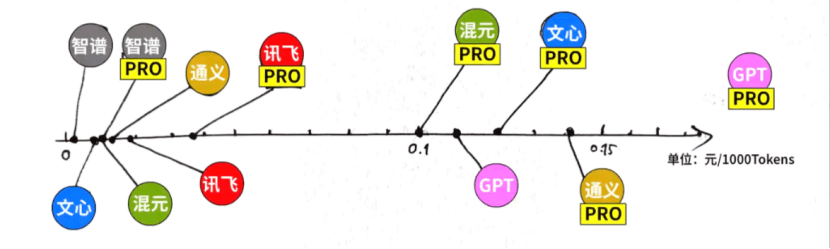

自然语言和大模型消耗的token在长度之间没有明显的换算关系。一般而言,一个汉字在GPT当中大概占用1~2个token。文心大模型标准版收费0.8分/1000 tokens,简单换算的话,100万字不超过20元。作为对比,百度翻译的行业翻译价格是每百万字符(含标点符号等)60-70元。

但是,仅按照字数估算用量实际上是不可能的。大模型在输入和输出期间,还会通过提示词以及返回结果等等,产生一些冗余的token消费。再加上反复试错,其总成本确实大于传统的翻译API调用。

API调用是大模型开发者在B端和G端最主要的一种商业模式,基于token为计价方式,将大模型的输出接入自己的工作环境。截止2023年10月初,部分主要大模型官网显示的API定价如下所示(单位:元/千token):

除了提供API供企业开发和接入,也有一些客户宁愿直接给他们打包一个整体的方案。此时大模型开发者会帮他们使用专有数据来训练小模型,或者在银行、国企等有需要的场合做私有化部署。

某网络小说平台将其所有的IP内容投入大模型训练,使得就书中人物、故事和设定提问时的回答更精准。其它产品化解决方案还有根据财报PDF自动生成研报,做汇报PPT,生成直播脚本后直接交给数字人等等。半年多以来,大部分国内大模型做的基本上都是这些事情。

第一方做大模型私有化的一个优势是“没有中间商赚差价”,有的跟以前就有的云服务打包,有的可以在政企信任的白名单里面,减少了一些沟通成本。相比之下,第三方的优势可能是对工程的更好理解,以及可以按企业需要调用不同模型,或者混合调用。

目前,有一部分大模型开发者公布了初期营收数据。360财报显示其“智脑”大模型半年创造了2000万元营收。商汤集团业务中来自生成式AI的贡献率由2022年的10.4%增至2023上半年的20.3%,同比增长率为670.4%。娱乐资本论·视智未来的此前报道提到过,昆仑万维官宣与蜜莱坞科技(映客的母公司)达成千万元以上级别的合作。

不过,考虑到算力及研发成本,这一点点收入又根本不够分。商汤同一份财报显示,2023上半年公司亏损收窄了2%,但仍有31.43亿元之巨。大模型的刚性成本比之前的技术更高,使得其盈利要求更为苛刻。蚂蚁集团的AI算法专家郑霖之前提到,“目前国内提供大模型服务的厂商基本都是在赔本赚吆喝,或者在布局一些东西,尚未真正探索出一条可以实现盈利的商业化模式。”

AI的前几代技术在国内发展至少也有10年历史,之前曾经长期亏损烧钱。上一波机器学习的浪潮中,即使已经找到了计算机视觉,自然语言处理等路径清晰的商业化手段,也不意味着就能实现盈亏平衡。所谓的AI几巨头——商汤、旷视、依图们,都经历了长期的烧钱过程,然后在刚刚看到盈利曙光的阶段,又遇上大模型,还要继续重金投入。

供用户免费使用和测试的大模型聊天界面,以往都是作为技术展示的窗口,意在向B端客户推销API和定制业务。但是在盈利压力日益增大的情况下,这个“展示面”的商业化也逐渐要提上日程。

VOL.2

对C端收费,效果是关键

龙先生认为,大模型上线第一天就应该开始收费。他的想法跟阿里“妙鸭相机”产品负责人张月光不谋而合。

妙鸭相机是这波AIGC浪潮中国内的现象级产品之一。在娱乐资本论·视智未来采访中,张月光说:“AIGC 和互联网时代的商业逻辑根本不同。在 AIGC 时代,如果你不能在第一天就向用户收费,那么你永远都不可能收到用户的钱。AIGC 产品应该在诞生的第一天就开始向用户收费。”

他强调了AI产品强烈的工具属性。“AI 产品本身就是工厂,而不是分发平台。工厂生产的货品,如果第一天卖不到钱,你以后也卖不到钱。这就是为什么我坚信好的 AI 产品在商业化方面有很大的潜力。”

一个众所周知的问题是,工具类应用非常难以商业化。

谁都想在知识库方面做成Notion,日程管理方面做成Sunrise(被微软收购),笔记管理方面做成Evernote,天气方面做成墨迹天气或彩云天气。然而,工具类产品缺乏用户粘性,可替代性强的问题,如魔咒般困扰着大多数开发者。人们“用完即走”,看到广告就卸载,甚至连支付宝都一度被逼得去做“白领日记”。

在AI工具中,Midjourney等文生图工具最早建立了稳固的商业模式。它们就像修图、去水印、PDF改格式等功能一样,人们需要多次使用,重复付费。

MJ在很长一段时间内都有着SD等其它工具难以企及的高品质,“只此一家,别无分店”。而妙鸭的付费点也是高质量和独特性。娱乐资本论·视智未来的一位同事花了3000多块钱拍的一系列工装照,被她的同事们以为是“用妙鸭做的”。

但是,文本大模型的C端收费之路就没这么平坦,主要是成品的质量没有让用户在心理上觉得应该收费。ChatGPT的Plus会员费用一直是每月20美元,到现在也是。但是回到今年3月的情景,鉴于所有国产模型一开始比ChatGPT效果差那么多,没人敢贸然带头收费。

VOL.3

ChatGPT是C端收费的带头大哥

在这大半年当中,ChatGPT陆续给会员增加了一系列的能力,包括多模态,网络搜索,插件等等。可以说,ChatGPT Plus的含金量现在正在变得越来越高,甚至它如果涨价,很多人也只能“含泪表示理解”,因为一时找不到替代品。

现在,文心、通义、百川等大模型已经基本都推出了所谓2.0版本,并基本说自己都是对标GPT-3.5乃至GPT-4,而且自称性能都有提升。根据娱乐资本论·视智未来前两次大模型实用性评测的对比,我们确实发现一些国产大模型的效果在上升,并不是每个项目都是GPT轻松胜出。

这次文心一言学习ChatGPT,对新版大模型收费,而原来免费的版本继续免费,也可能顺理成章的成为新的“行业惯例”。

不过,龙先生想做的收费插件则是另一个情况。即使ChatGPT目前也没有官方付费插件,商店本身的插件是免费获取的。但其实插件在现阶段已经有了收费方法,因为它们访问的是开发者的API,如果生成到一半的话,免费额度用尽就会报错,需要到官网去给API付费。至于大模型方,就不会对这部分收益抽成。

在AIGC的世界里,优胜劣汰的游戏一直在进行,而且从不间断。

在GPT还只是3.5的时候,它的翻译能力和校对能力就已经让Grammarly这种独立工具出现了生存危机,后者不得不自己也跟进配备了大模型的版本。Midjourney的效果经常被认为是不可替代的,但是DALLE-3的效果增强之后,不可避免有一部分人退订MJ。

而且,如果没有“断崖式”领先其他人的话,当你的竞品出炉,第一个想到的是打价格战。

现在有多个收费或免费的工具,能够将微信公众号文章缩写,或者速读提取摘要。最开始上线的一款“会读”,一个微信号注册后终身只有10000字的免费额度。然而很快就出了“纸片阅读”等同功能的替代品,效果也差不多。

到现在为止,这种阅读工具的其它后来者都不敢彻底的关闭免费档,诸如分享给朋友可以获得免费额度的方式都还暗中保留,就怕没人再用。至于昆仑万维的“天工AI阅读”则是完全免费的。随手点开一些较大的公众号,在B站热门视频下流连,人们会经常发现这些摘要工具到下面宣传自己,主动贴上这段文章或视频的摘要,甚至都不用读者自己动手。

缺乏粘性、“用完即走”、可替代性强这些问题仍然困扰着AI开发者。更可怕的则是,它们赖以生存的平台,有时候会亲自下场。

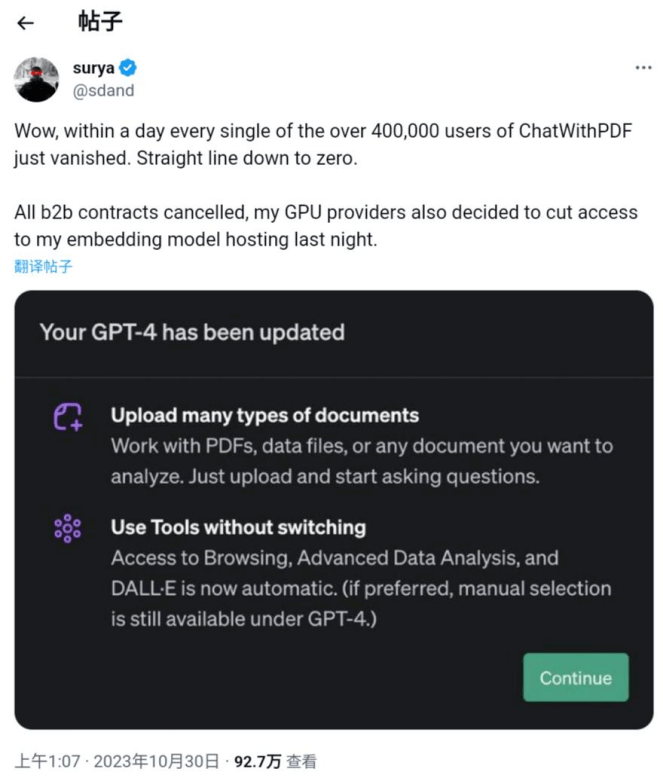

ChatGPT最近一次升级,将原本分开的读图、作图、网络搜索、代码解释器等能力合在一起使用。这直接导致了一大堆ChatGPT插件的重创,因为官方下场做了跟他们一模一样的功能。

例如,大多数初期上线的ChatGPT插件都是提供PDF文档、网页读取的功能,它们基本被“团灭”。ChatwithPDF插件作者说,一夜之间,他的插件商业使用订单和访问都下降到0。

而OpenAI发布会针对开发者的“Assistant AI”调用,则直接切入了当前正红的“智能体”(Agent)领域,即结合大模型推理能力和第三方服务,构建可以分多步执行复杂任务的应用。这方面的创业者们很快传开了一个自嘲的段子:

投资人:“你们和OpenAI所做的差异性在哪?”

创业者:“差异性就是比他差。”

不论大模型本体或C端应用层,在面对消费者评判时候,原则都是一样的。只有需要好到足够让人付费,而且稳定领先的程度,才有吸引付费,培养忠诚度的可能。

距离ChatGPT爆火也要一年了,AIGC是不是一门稳固的生意,现在到了不得不给出答案的时候。在这个时间点上,我们必须要判断一下国内AI基础设施的商业模式是否稳健,可持续。

回顾历史,云计算作为一门生意的发展过程说明,只有证明自己是有用的,才能找到稳健的商业模式,避免大量烧钱后昙花一现。相信如果本轮AIGC的商业模式得到进一步验证,那么投资者的心态也将从一开始的无脑投,改为更有针对性的定向投资。

人工智能不可能永远给人惊喜,也不可能永远停留在烧钱中。一个行业变得“无趣”和可以预期,就是它迈向成熟的起点。

当然,开始收费的大模型们,是否值得文娱传媒从业者付费,将是我们重点关注的下一个要点。我们将尽快组织第三次大模型实用场景评测,给大家说明“付费值不值”这个所有人都关心的问题,敬请期待。