从流量转质量,腾讯要深度“卷”

文|财华社

1998年在深圳创立的腾讯(00700.HK)正是风华正茂。走过了繁花似锦、熙熙攘攘的少年时,腾讯迅猛的增长仿佛倏然而止,不由得让人担心走得太急,腾讯会不会“过慧易折”。

不过,最新公布的2023年第3季业绩显示,腾讯已悄然改变了策略。

刘炽平在业绩发布会上一句点明了这一转变:“在过去几年,中国的互联网行业经历了结构性挑战而进行了战略性转变。最重要的战略转变是从不惜一切代价实现收入最大化,转为实现可持续的高质量增长。”

意思就是从追逐“流量”转变为追求“质量”。腾讯的2023年第3季业绩多少反映了这一转变。

季度核心利润增长逾39%

2023年第3季,腾讯收入同比增长10.37%,至1546.23亿元(单位人民币,下同);账面股东应占净利润按年下降9.42%,至361.82亿元。

不过值得注意的是,账面季度利润之所以下降,主要是因为去年同期有一笔一次性的其他收益——与其视同处置Sea(SE.US)有关的收益413亿元,而今年没有了这笔收益,因此账面利润大幅下降。

如果扣除这些非持续性经营款项,腾讯的非会计准则股东应占净利润实际上按年增长39.27%,至449.21亿元,创下季度新高,见下图。

相信大家都有一个疑问,连员工用纸都要省的腾讯,是因为“瘦身”节省成本推动了业绩增长,还是确因营收模式有了改善?

盈利能力增强的主要驱动力

财华社留意到,腾讯节省成本的措施确实起到了一定的作用,举例来说,2023年第3季,腾讯的季度收入按年增长10.37%,而一般及行政开支却按年下降了0.72%,行政支出占收入的比重由上年同期的18.90%改善至17.00%。

不过,核心业务收入及盈利模式的转变,更应记一功。

腾讯的核心业务收入来源包括:1)社交平台所带来的增值服务收入,例如腾讯视频、腾讯音乐(TME.US)的订阅收入;2)游戏业务,主要为腾讯开发和发行的游戏;3)广告收入,广告主在腾讯社交平台、网页投放广告所支付的费用收入;4)金融科技与企业服务,主要为腾讯云、商业支付活动、企业微信等相关服务收入。

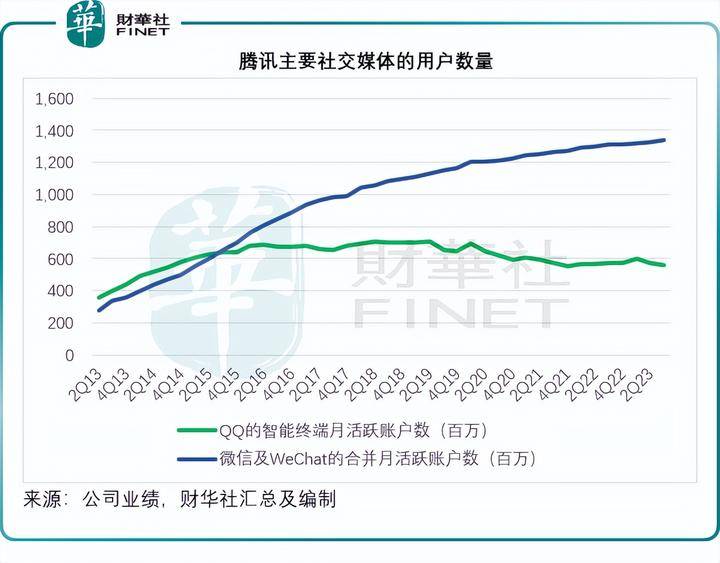

凭借其庞大而多元的社交平台触角,腾讯可跨平台互相促进流量来实现生态的叠加效应,因此,其社交平台的用户基数是非常重要的业务指标。

2023年9月30日,QQ的移动终端月活跃账户数较上年同期减少了16百万,至5.58亿,不过微信用户依然保持增长,微信及WeChat的合并月活跃账户数较上年同期增加27.1百万,或较上季增加9百万,至13.36亿。

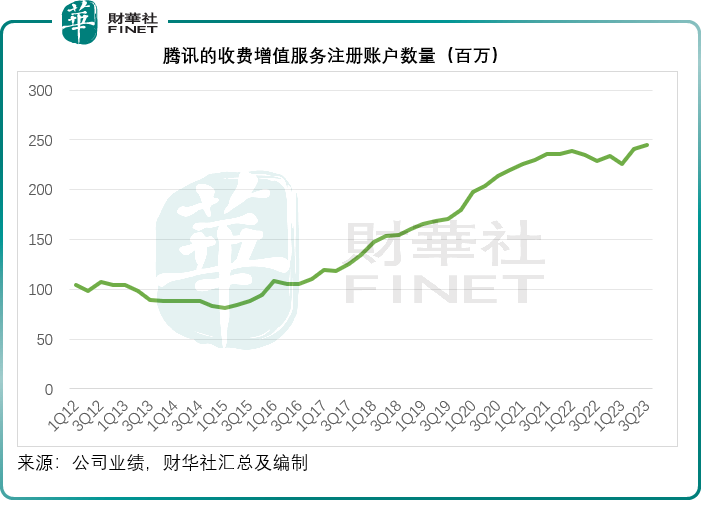

与此同时,收费增值服务注册账户(主要为腾讯视频和腾讯音乐)则较上年同期增加16.3百万,至2.45亿,见下图。

微信的最基本体验是即时通讯,即时通讯是当前微信用户每日使用频次最高的服务。随着社交平台展示与交流的多元化,腾讯用开放平台来补充消息,将用户与一系列外部服务连接起来,例如鼓励品牌设立官方账号,让品牌和内容创作者能够通过文字和图片内容触达粉丝,以及允许用户与商家和服务提供商进行线下和线上交易的小程序。

2023年第3季,小程序促成了超过1.5万亿人民币的交易。近期,腾讯推出的小游戏成为其新的营收拓展方式,其主要通过抽佣和少量的广告加载来对这些开放平台变现。

此外,微信为迎战抖音推出的视频号可在即时通讯与开放平台之外补充使用时长,提升了微信的整体使用时长。视频号也不同于聊天与开放平台,能够让腾讯参与到利润率较高的活动来变现,例如信息流广告和电商技术服务费。

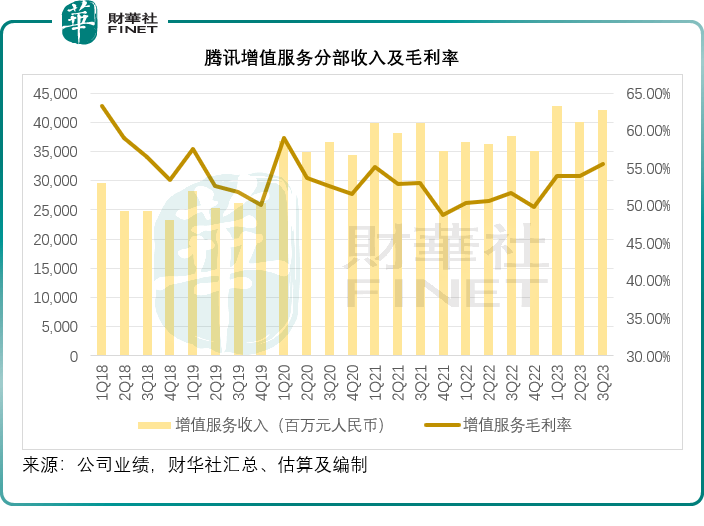

值得留意的是,视频号与小游戏这两款能变现的新“物种”正为腾讯的增值服务带来高利润的贡献。

在业绩发布会上,刘炽平提到:微信的新服务创新能够产生比腾讯整体平均利润率更高的收入,主要因为:1)在变现之前的竞价阶段,就已经产生视频号平台成本;2)一旦视频号达到一定的流量,其开发者就可以精简运营成本,例如带宽、服务和内容成本。

因此,视频号的广告收入利润较高,而且提供很大的增长空间,因为相对于同行,其当前的流量增速更高(因为基数较低,财华社注),而广告载量较低,再加上腾讯在持续使用AI技术来提高广告点击率。

而且视频号的电商技术服务费按净额入账,扣减项已扣,因而也属于高利润性质。

此外,腾讯表示正在微信中培育更优质的收入机会,例如该公司上季度提到的小游戏,为其贡献了不俗的平台费收入和广告收入。从入账来看,其按净额录入平台费收入,因此小游戏的收入利润率要高于游戏应用。至于微信搜索,微信内部交易量的增加推动了其商业搜索量的快速增长,而基于其现有流量的营销搜索关键词本身就产生了高利润率。

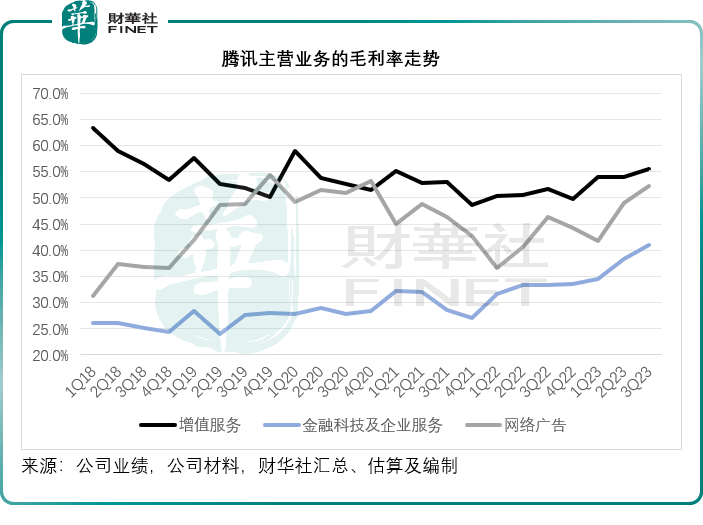

2023年第3季,腾讯增值服务分部的毛利率按年提升了3.8个百分点,至55.5%,见下图。

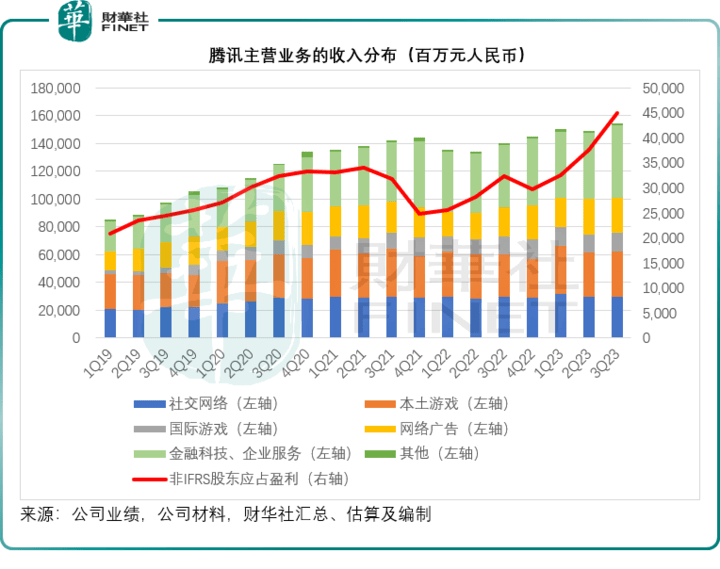

同时,本土游戏业务也恢复正数增长,于2023年第3季按年增长4.81%,至327亿元;而国际市场游戏收入则保持双位数增长,按年增长13.68%,至133亿元。

刘炽平在业绩发布会上提到:“纵观整个市场,我们发现人们对休闲游戏的兴趣越来越大,对内容驱动型游戏的兴趣也在增加,这些趋势并没有对我们的竞争性多人游戏的用户和盈利产生负面影响。另一方面,我们认为这是我们构建和投资的新机会,可以从这些趋势中受益。”

管理层表示未来会继续投入开发内容驱动型游戏,同时继续在小游戏中寻找更大的发展机会。

广告业务方面,第3季收入按年增长19.95%,至257.21亿元,主要受到强劲需求的带动,其中本地服务与快速消费品行业的增长尤为显著。

金融科技及企业服务第3季收入同比增长16.06%,至520.48亿元,主要受到商业支付活动增加和理财服务收入增长带动。

如何实现高质量增长?

从上图可见,腾讯于2023年第3季在各个主营业务均实现同比增长,而财华社也留意到,其毛利率也实现了按年及按季增长,见下图。

刘炽平在业绩发布会上指:“相信我们已经进入高质量收入增长模式。在这个模式下,我们现在能够比过去实现更大的经营杠杆。在2021年之前,我们的毛利和经营利润增幅总是与收入增长相若甚至低于收入增长。在2021年和2022年,持续放缓的收入增长甚至转化为更低的盈利增长,在有些季度,盈利甚至出现下降。但是进入2023年,稳健的收入增长已经转化为显著提高的增长和经营盈利增长率。”

他指出,在2023年第3季推动其盈利能力提高的因素有三个:

第一个是收入组合的转变,高质量收入流的增长与某些低质量活动的缩减。这种积极的组合转变是毛利润增长超过收入增长的主要原因。

第二个驱动因素属于非持续性,也就是我们前文所述的“瘦身”——通过退出某些非核心业务来优化成本,并削减运营补贴和营销活动的过度支出。这一驱动因素有助于解释为什么营业利润增长超过毛利润增长。

第三个驱动力,腾讯认为是其自身对成本纪律的高度关注。该公司正在寻求持续提高运营效率,合理分配人员,有效管理营销费用,以保持一个专注性和精益的成本结构。

腾讯投资收益大缩水

在夯实核心业务的同时,财华社留意到,腾讯过去一直备受争议的投资活动,也变得低调起来。

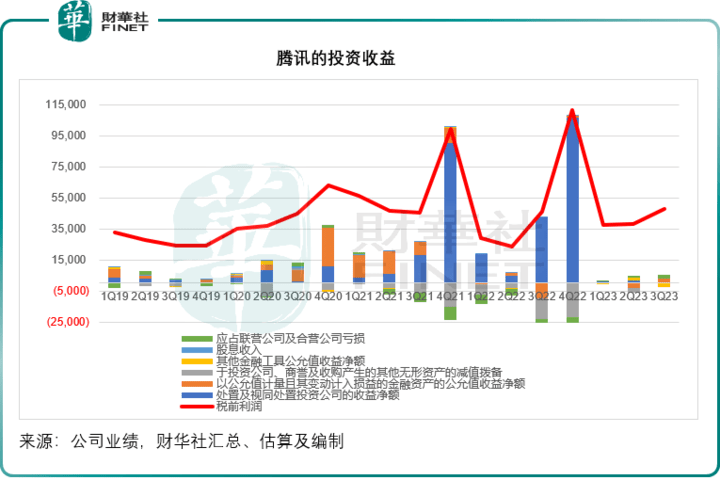

财华社对腾讯的投资资产整理后估算出:2023年第3季,腾讯包括处置投资、公允值的变动、于投资减值拨备、股息收入和长期股权投资等在内的投资收益或为27.79亿元,占其税前利润的5.82%,明显低于去年同期。去年同期的收益为159.28亿元,占其税前利润的34.67%,见下图。

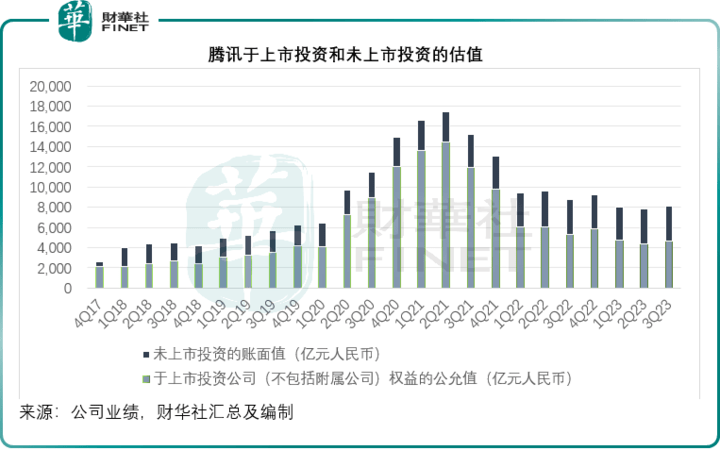

财华社也留意到,随着腾讯将最有价值的投资——美团(03690.HK)和京东(JD.US)以实物分派的形式派发给股东后,其手上持有的投资资产规模明显缩减,加上近两年中资股和境内外独角兽估值受压,腾讯的上市投资公允值有所下降。

与此同时,由于二级市场表现欠佳,上市前的融资活动也被暂缓或冻结,因此未上市投资的账面值大多停留在估值很高的年份,例如风投活动十分活跃的2021年,而致其估值偏高,(因为没有融资活动,难以进行估值重估),所以从下图可以看到,上市投资的公允值与未上市投资的账面值差距不断缩小。

2023年9月末,腾讯于上市投资的公允值为4,644亿元,而2022年末为5,851亿元;于未上市投资的账面值为3,472亿元,而2022年末为3,334亿元。

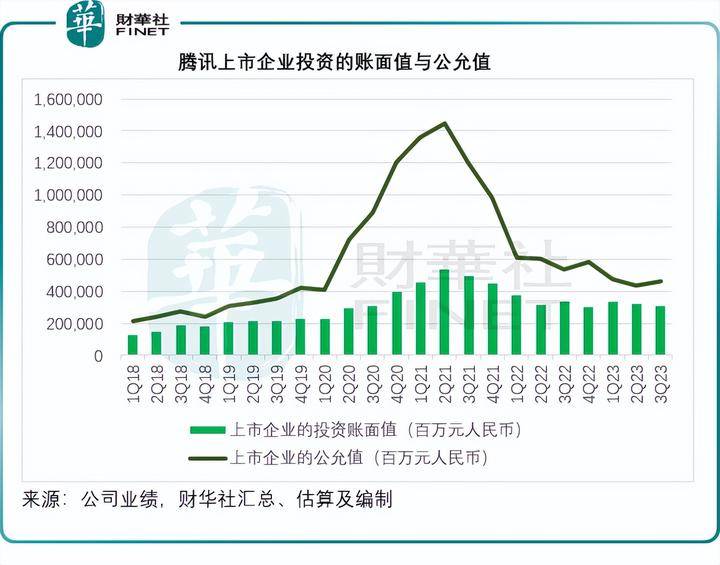

与此同时,由于股市波动,上市企业公允值与账面值之间的差额也在缩小,见下图。

总结

从可持续经营的角度(扣除腾讯的投资收益等非持续性款项的影响),腾讯于2023年第3季确实交出了一份质量得到提升的业绩。

亮点包括:视频号与小游戏的高利润贡献模式应可为腾讯带来可持续的收入与盈利增长,因为这两项业务仍处于发展的初级阶段,仍有较大的可增长空间;此外,腾讯的核心业务聚焦战略转变有利于其新的战略布局;再加上成本节约计划的盈利提升效应,都可为其未来的高质量发展奠定基础。

不过,关键还在于腾讯能不能坚持下去。此外,腾讯的潜在风险还包括其手上的庞大投资,尤其未上市投资。在这个资本寒冬,不少初创企业都遭受生存考验,由于这些企业在股市低迷的当下没有上市或其他融资活动,并没有相应的价值重估,当前腾讯录入的仍是在资本市场高峰时这些初创企业的高估值。若它们撑不过资本寒冬,可能会导致腾讯产生大笔减值亏损,相关风险不得不防。