蔚来季报图解:营收191亿净亏46亿 斥资32亿买下江淮资产

蔚来集团(纽交所:NIO;港交所:9866;新交所:NIO)宣布其截至2023年9月30日止第三季度的未经审计财务业绩。财报显示,蔚来2023年第三季度营收为190.666亿元(26.133亿美元)。

蔚来2023年第三季度经营亏损为48.439亿元(6.639亿美元),净亏损为45.567亿元。

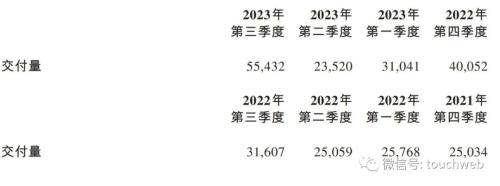

蔚来2023年第三季度的汽车交付量达55,432辆,包括37,585辆高端智能电动SUV以及17,847辆高端智能电动轿车,较2022年第三季度增长75.4%,较2023年第二季度增长135.7%。

蔚来于2023年10月及2023年11月分别交付16,074辆及15,959辆汽车。截至2023年11月30日,蔚来汽车累计交付量达431,582辆。

于2023年11月13日,蔚来委任文勇刚教授为公司董事会的新任独立董事。

蔚来创始人、董事长兼CEO李斌表示,“我们近期完成了对公司两年运营计划的全面规划,以确定关键目标、优先事项和行动计划。同时,我们明确了组织优化、降低成本和提高效率的机会。我们将继续专注于推进核心技术,开发关键产品,以及增强销售和服务能力。”

“得益于平均售价的提高,整车成本的持续降低和规模效应,整车毛利率在2023年第三季度增长至11%。”蔚来首席财务官奉玮说:“在2023年9月和10月,蔚来完成了本金总额11.5亿美元的可转换优先债券的发行,进一步强化我们的资产负债表,并为我们在激烈的竞争中提供动力。”

蔚来Q3营收190.666亿 同比增117.4%

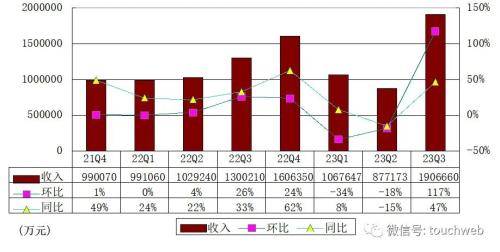

蔚来2023年第三季度收入为190.666亿元(26.133亿美元),较2022年第三季度增长46.6%,较2023年第二季度增长117.4%。

其中,蔚来2023年第三季汽车销售额174.089亿元(23.861亿美元),较2022年第三季度增长45.9%,较2023年第二季度增长142.3%。汽车销售额较2022年第三季度及2023年第二季度增长,主要由于汽车交付量增加。

蔚来2023年第三季度其他销售额为16.577亿元(2.272亿美元),较2022年第三季度增长55.0%,较2023年第二季度增长4.5%。其他销售额较2022年第三季度有所增加,主要由于随保有量提升而增长的配附件销售、二手车销售及提供能源解决方案收入。其他销售额较2023年第二季度有所增加,主要由于随保有量提升而增长的配附件销售、充电桩销售及提供能源解决方案收入,部份被二手车销售收入下降所抵销。

宣布裁员10% 确定业务优先级

2023年11月初,蔚来汽车创始人、CEO李斌宣布公司将减少10%左右岗位,具体调整11月完成。这意味着,蔚来可能有2000到3000人离职。

李斌在内部信中指出,未来两年会是汽车行业变革期竞争最激烈的阶段,外部环境充满巨大的不确定性。要想赢得参与决赛的资格,必须进一步提高执行效率,并确保关键业务有足够的资源投入。

“过去两个月,公司进行了三十多场两年经营计划的分析讨论会,以确定每个业务未来两年的目标、关键成功要素与优先事项、行动计划、需要的资源,识别组织优化、降本提效的机会。”

李斌称,过去两周,公司根据以下原则确定了业务的优先级,并制定了组织与业务优化的具体计划,具体为3个确保,2个提效。

3个确保分别为:1,确保核心关键技术的长期投入,保持技术与产品的领先优势;2,确保销售与服务能力能够应对激烈的市场竞争;3,确保3个品牌9款核心产品的如期上市。

2个提效分别为:1,组织提效,合并重复建设的部门与岗位,变革低效的内部工作流程与分工,取消低效岗位;2,资源提效,推迟和削减3年内不能提升公司财务表现的项目投入。

这是蔚来在经历2019年的低谷后,又一次经历公司重大调整。

李斌说,很抱歉这次调整会影响到一些同事,也请理解这是公司面对激烈市场竞争不得不做的艰难决定。“我们的征程是泥泞路上的马拉松,请大家专注在高效执行与体系能力的提升,一起加电!”

完成11.5亿美元可转换优先债券发行 5亿美元用来还债

于2023年9月及10月,蔚来完成发行本金总额5.75亿美元于2029年到期的利率为3.875%的可转换优先债券及本金总额5.75亿美元于2030年到期的利率为4.625%的可转换优先债券(「债券发行」)。

债券定价后不久,公司使用债券发行的所得款项净额,在与其中一名初始购买者及其联属人士独立私下协商的交易中,以现金购买本金总额合共约2.56亿美元的公司未偿还的于2026年到期的利率为0.00%的可转换优先债券及本金总额合共约2.44亿美元的公司未偿还的于2027年到期的利率为0.50%的可转换优先债券。

蔚来计划将余下债券发行所得款项净额主要用于进一步加强资产负债表状况以及一般公司用途。

斥资31.6亿 买下江淮资产

2023年12月5日,蔚来与安徽江淮汽车集团股份有限公司(「江淮」)就收购某些生产设备和资产签订了确定性协议。江淮是中国一家主要的国有汽车制造商,目前与蔚来共同制造蔚来所有的现有车型。

根据这些确定性协议,蔚来将从江淮收购第一先进制造基地和第二先进制造基地的生产设备和资产,不含税总价约为31.6亿元。

江淮今日也发布公告,称蔚来汽车科技(安徽)有限公司(简称“蔚来”)成为资产一包、资产三包受让方,其中资产一包的交易价格为166,638.61万元,资产三包的交易价格为149,206.56万元,合计为31.5845亿元;

合肥恒创智能科技有限公司(简称“合肥恒创”)成为资产二包的受让方,交易价格为141,832.33万元。

本次交易价格总计45.78亿元。上述交易价格均不含增值税。

本次转让标的为安徽江淮汽车集团股份有限公司乘用车公司三工厂存货、固定资产、在建工程、房屋建筑物以及土地使用权及乘用车公司新桥工厂构筑物和设备资产。

转让标的基本情况如下:

一包:涉及乘用车公司三工厂存货、固定资产及在建工程。采用成本法评估,资产净值156,148.41万元,评估价值163,759.78万元,增值额7,611.37万元,增值率4.87%。

二包:涉及乘用车公司三工厂房屋建筑物、在建工程及土地使用权。采用成本法、市场法评估,资产净值118,330.93万元,评估价值139,233.56万元,增值额20,902.63万元,增值率17.66%。

三包:涉及乘用车公司新桥工厂构筑物和设备。采用成本法评估,资产净值146,722.60万元,评估价值146,792.91万元,增值额70.31万元,增值率0.05%。

上述拟转让资产账面净值421,201.94万元。经安徽中联国信资产评估有限责任公司评估,拟转让资产评估价值449,786.26万元(评估基准日2023年4月30日),增值额28,584.32万元,增值率为6.79%。

本次交易将采取一次性付款方式,在交易合同生效之日起5个工作日内,由受让方支付交易款。

江淮汽车涉及转让的两家工厂正是江淮与蔚来合作的两座工厂,即蔚来F1工厂和蔚来F2工厂。F1工厂主要负责ES8、ES6、EC6、ET7、ES7等车型的生产,产能为每年30万辆;F2工厂主要负责ET5车型的生产。

就在昨天,工信部车辆生产企业信用信息管理系统显示,蔚来出现在“车辆生产企业信用信息管理系统”中。这意味着,蔚来已获得独立生产资质。

此次获得独立造车资质的企业名称为蔚来汽车科技(安徽)有限公司,法人代表为蔚来总裁秦力洪,注册地址为安徽省合肥市经济技术开发区宿松路3963号恒创智能科技园F幢,生产地址安徽省合肥市经济技术开发区白塔路299号。

奥纬咨询董事合伙人,亚太汽车和工业品负责人张君毅对雷递网表示,蔚来汽车获独立造车资质,就有了自己的生产牌照,蔚来可以自己获得政府补贴,碳积分,可大幅降低管理复杂度和生产成本;而且蔚来的制造体系也成熟了,可以选择各种合作模式,还可以跨点区域布局,更为灵活自由。最重要的是,国家给予资质,这是对蔚来整体发展长期成果的认可。

“之前的代工厂也有机会买回来了,F2工厂也是蔚来为主出钱的。”张君毅指出,不是说和江淮分手,而是蔚来更独立。而且,江淮代工,从用户角度而言,蔚来的品牌也会有一定稀释作用,因为江淮已经逐步开启和大众、华为的合作,今后整车厂和合作伙伴间合纵连横会越来越常见,“汽车行业大规模开放式合作时代已经到来”。

与长安汽车及吉利控股达成换电合作

当前,蔚来内部动作频频,11月21日,蔚来宣布与长安汽车签署换电业务合作协议,双方将在推动换电电池标准建立、换电网络建设与共享、换电车型研发、建立高效的电池资产管理机制等方面展开合作。

根据协议,双方将联合推动建立换电电池标准,在统一的电池包标准基础上,联合研发可换电车型。

2023年11月29日,蔚来与吉利控股在杭州签署换电战略合作协议,双方将在换电电池标准、换电技术、换电服务网络建设及运营、换电车型研发及定制、电池资产管理及运营等多个领域展开全面合作。

蔚来Q3成本175.432亿 同比增55.7%

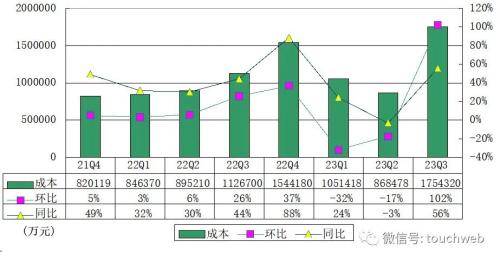

蔚来2023年第三季度销售成本为175.432亿元(24.045亿美元),较2022年第三季度增长55.7%,较2023年第二季度增长102.0%。

蔚来Q3毛利15.233亿 毛利率8%

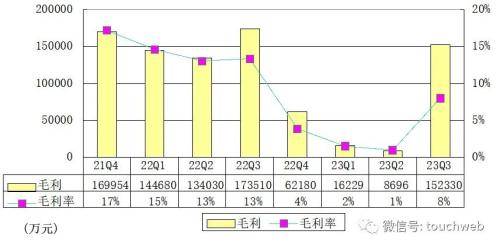

蔚来2023年第三季度的毛利为15.233亿元(2.088亿美元),较2022年第三季度下降12.2%。

蔚来2023年第三季毛利率为8%,而2022年第三季度为13.3%、2023年第二季度为1%。毛利率较2022年第三季度有所下降,主要由于汽车毛利率下降。毛利率较2023年第二季度有所提升,主要由于汽车毛利率提升。

蔚来2023年第三季度的汽车毛利率为11%,而2022年第三季度为16.4%,2023年第二季度为6.2%。汽车毛利率较2022年第三季度有所下降,主要由于产品组合变动,部份被电池单位成本的下降所抵销。汽车毛利率较2023年第二季度有所提升,主要由于产品组合变动以及促销减少。

蔚来Q3费用63.4亿 同比增长14%

蔚来2023年第三季度费用为63.4亿元,较上年同期的56亿元增长14%。

其中,蔚来2023年第三季度的研发费用为30.391亿元(4.165亿美元),较2022年第三季度增长3.2%,较2023年第二季度下降9.1%。扣除股权激励费用,研发费用(非公认会计准则)为26.432亿元(3.623亿美元),较2022年第三季度增长2.8%,较2023年第二季度下降10.2%。

蔚来2023年第三季度的销售、一般及行政费用为36.093亿元(4.947亿美元),较2022年第三季度增长33.1%,较2023年第二季度增长26.3%。扣除股权激励费用,销售、一般及行政费用(非公认会计准则)为34.238亿元(4.693亿美元),较2022年第三季度增长37.5%、较2023年第二季度增长28.1%。

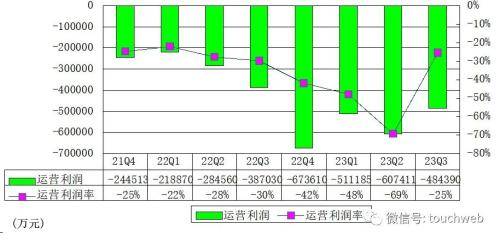

蔚来Q3运营亏损48.439亿 运营利润率-25%

蔚来2023年第三季度的清偿债务收益为1.702亿元(0.233亿美元),而于2022年第三季度及2023年第二季度则为零,是由于2023年第三季度购回部分于2026年到期的利率为0.00%的可转换优先债券及购回部分于2027年到期的利率为0.50%的可转换优先债券(账面值分别为18.220亿元(2.538亿美元)及17.393亿元(2.422亿美元))的收益所致。

蔚来2023年第三季度的经营亏损为48.439亿元(6.639亿美元),较2022年第三季度增长25.2%,较2023年第二季度下降20.3%。扣除股权激励费用,2023年第三季度的经调整经营亏损(非公认会计准则)为42.404亿元(5.812亿美元),较2022年第三季度增长30.1%、较2023年第二季度下降22.4%。

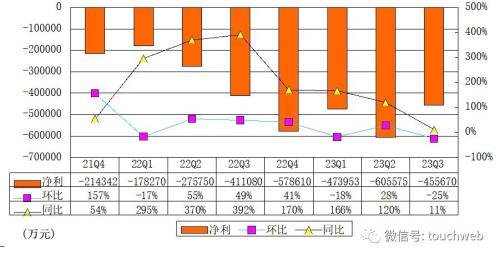

蔚来Q3净亏45.567亿 同比扩大10.8%

蔚来2023年第三季净亏损45.567亿元(6.246亿美元),较2022年第三季度增长10.8%,较2023年第二季度下降24.8%。扣除股权激励费用,于2023年第三季度经调整净亏损(非公认会计准则)为39.532亿元(5.418亿美元),较2022年第三季度增长13%,较2023年第二季降27.4%。

蔚来2023年第三季度的归属于蔚来普通股股东的净亏损为46.286亿元(6.344亿美元),较2022年第三季度增长11.7%,较2023年第二季度下降24.4%。扣除股权激励费用及可赎回非控股权益赎回价值的增值,2023年第三季度归属于蔚来普通股股东的经调整净亏损(非公认会计准则)为39.479亿元(5.411亿美元)。

截至2023年9月30日,蔚来现金及现金等价物、受限制现金、短期投资及长期定期存款为452亿元(62亿美元)。

蔚来预计2023年第四季度汽车交付量介乎47,000至49,000辆,较2022年同一季度增长约17.3%至22.3%。

蔚来预计2023年第四季度收入总额介乎160.79亿(22.04亿美元)至167.01亿(22.89亿美元)之间,较2022年同一季度增长约0.1%至4%。

来源:雷递网