迈向正常化:近期经济数据表现出的三个特征

事件:根据国家统计局今天(11月15日)披露的数据,10月国内社会消费品零售总额43333亿元,同比增长7.6%;1-10月全国固定资产投资419409亿元,同比增长2.9%;10月货物进出口总额35417亿元,同比增长0.9%;全国城镇调查失业率为5.0%。三季度起国内经济出现了明显恢复倾向,但同时在结构与运行态势上仍有一些值得关注的点。要理解近期的经济情况,可以从近期数据展现出的三个特征出发——一是数据延续了回暖态势,二是经济逐步走向正常化,三是评价经济的分析框架出现了些许变化。

01

第一个特征:数据仍然延续了整体回暖的趋势

五大口径中,除投资外,其余四项经济数据都基本符合甚至超出预期。由于2022年的基数波动问题,从单月同比数据的变动情况,很难准确描述经济的边际变化情况,所以部分主要经济数据可以用累计同比的变化趋势来看。在这种情况下,10月的五大口径经济数据——以美元计价出口总额、社会消费品零售总额、城镇固定资产投资、规模以上工业增加值,以及城镇调查失业率——除投资外,另外四项数据都基本符合甚至超出预期,同时出现了月度上的回暖。

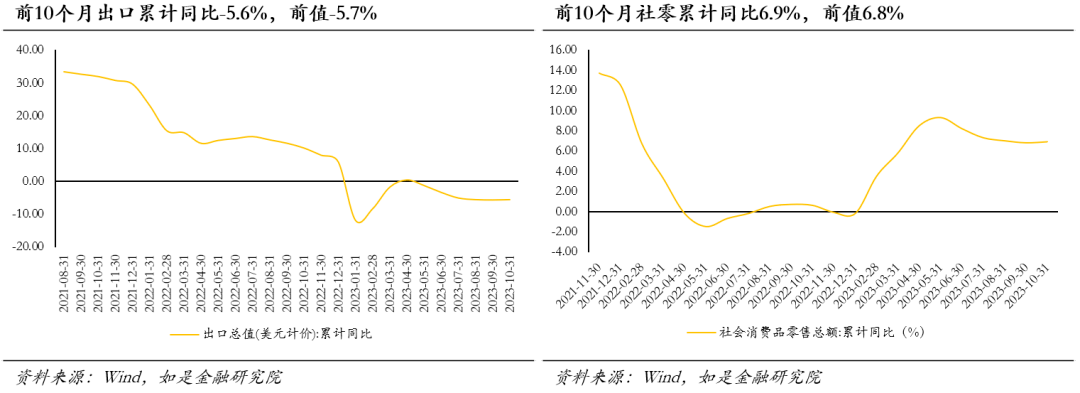

出口: 1-10月我国以美元计价出口总额累计同比减少了5.6%,仍在筑底阶段,但和前值(1-9月)相比,同比减少5.7%相比,出现了小幅回升;

消费: 1-10 月国内社会消费品零售总额累计同比增加了6.9%,较前值6.8%增加了0.1pct;

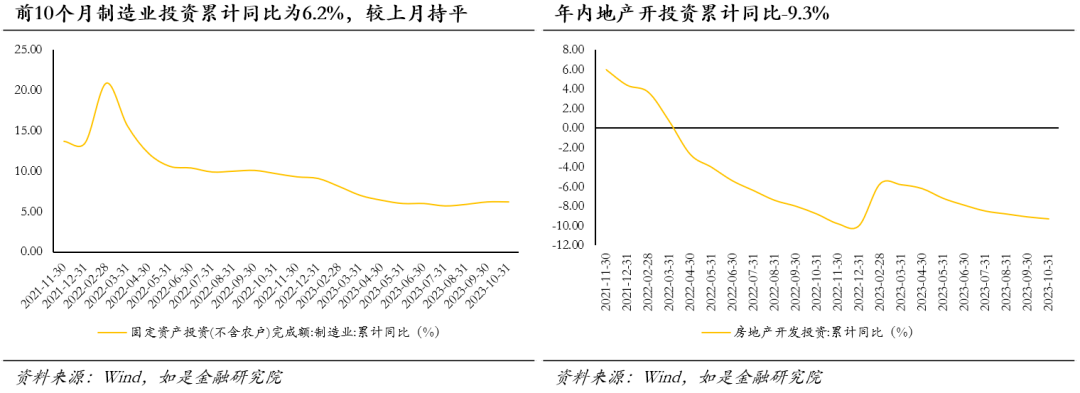

投资: 1-10 月城镇固定资产投资完成额累计同比仅为+2.9%,前值+3.1%,主要是由于房地产开发投资的拖累(累计同比-9.3%,前值-9.1%),除地产外的制造业投资(+6.2%,与前值持平)、基建投资(+5.9%)整体仍保持稳健;

工业: 1-10月规模以上工业增加值累计同比+4.1%,前值4.0%;

失业率:10月城镇调查失业率为5.0%,和前 值5.0%持平。

02

第二个特征:在经济回暖的驱动下,

2024年有望进一步实现“正常化”

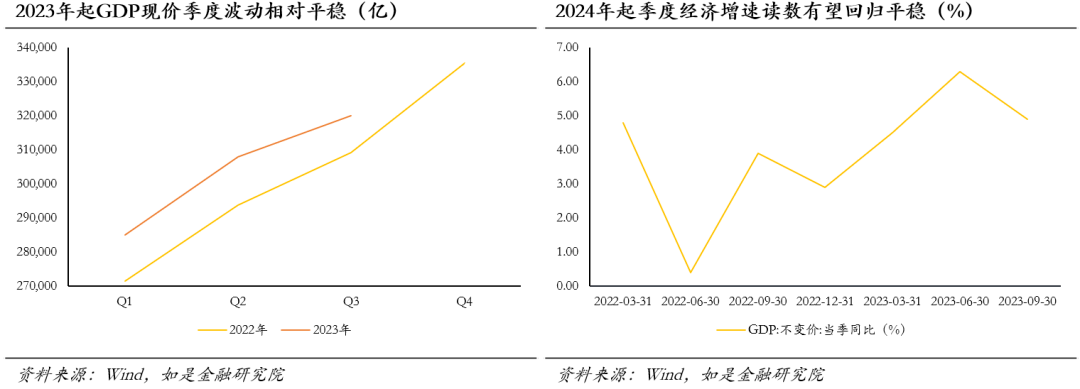

一是增速基数的正常化。疫情之后的经济增速失去了参考系,同比读数的高低往往不能直接反应经济的实际运行态势。比如今年第一季度GDP同比+4.5%和第二季度+6.3%对应的景气程度相反,前者反而更佳,所以对于研究者来说,观测今年的经济增速需要单独建立一套坐标系。2023年接近尾声,今年二季度虽然出现了复苏路上的波折,但和2020年、2022年相比仍算比较稳健。基数正常化之后,2024年的增速也更能反应实际经济状况,但读数压力也会更大。

二是经济波动的正常化。致使GDP增速波动大的原因除了基数问题之外,还有经济的内生性。过去几年间疫情导致了活动半径受阻,限制了较多居民与企业部门经济行为;比如为实现“房住不炒”最终目标,中国房地产业出现了较大的调整与出清,进而拖累了国内经济增长;亦或是中美关系波动导致了中国贸易伙伴转移,进而外需出现低迷。随着疫情正常化、产业政策正常化、中美关系正常化,上述对于经济掣肘的因素都将逐步缓解,有望带动经济波动回归2019年左右的正常化水平。

三是宏观政策的正常化。主要是在货币政策层面,今年外部掣肘货币政策的一项重要因素是,中美货币政策周期的背离可能对人民币汇率产生较大冲击,而随着美国通胀出现缓解(CPI同比+3.2%,低于市场预期+3.3%与前值+3.7%)明年起美国有望走出紧缩的货币政策,国内货币政策也将走向正常化。

03

第三个特征:产能过剩背景下

要校准中长期经济的评价框架

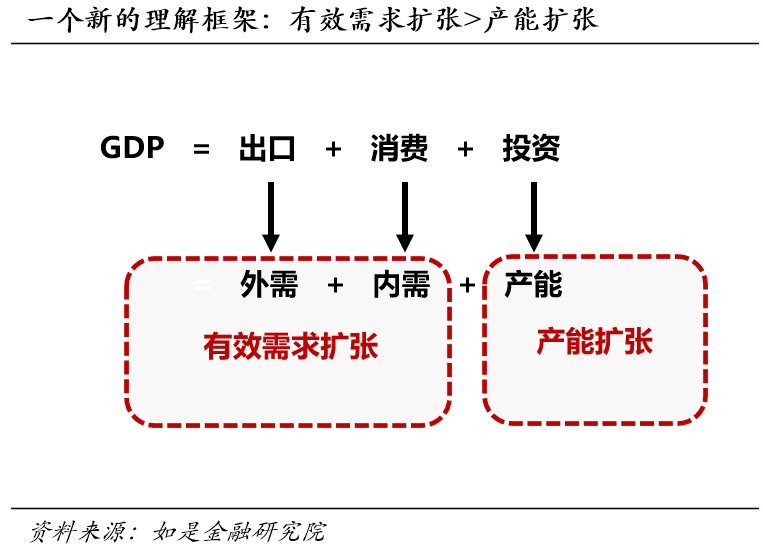

近期经济数据变动的一个重要线索是投资增长的乏力。从二季度起,国内经济在结构上已经出现了一些变化,表现在投资增长不太坚挺,背后原因在于过去十几年间国内经济主要是由投资增长带动。疫情之后,为对冲经济下行而采用的逆周期政策更是加剧了经济对于投资的依赖,导致在疫情后,有效需求没有得到良好恢复前,无论是制造业产能、房企产能,还是基建产能,都出现了比较明显的过剩。

一个新的理解框架:GDP=实际需求+产能扩张需求。如何从结构上理解当前经济结构?我们认为,如果以支出法统计GDP口径核算,我们可以将经济增长的动力分为两方面,其一是实际需求的扩张,其二是产能的扩张。在这一框架之下,“需求扩张”优于“产能扩张”。我们认为可以从另一个视角审视经济数据。首先,将出口、消费、投资三大GDP组成项划分为实际需求(出口、消费)和产能扩张需求(投资)。其中产能扩张在短期代表着支出需求,而中长期代表着供给。所以在之后分析经济增长结构时,要重视需求扩张胜过产能扩张。

04

结论:供给过剩仍然是重要的问题,

需要重点关注有效需求的增量

经济回暖趋势比较确定,供给过剩仍然是重要的问题。从五大数据口径看10月经济数据,虽然整体表现差强人意,但在趋势上仍然保持复苏态势:比如失业率有所下降并基本保持稳定,社零、出口、工业增加值累计同比增速较前一月都有所改善。仅制造业投资出现回落,其主要是由于房地产下行所导致的。这也对应着疫情后有效需求没有得到良好恢复前,此前所累积的,无论是制造业产能、房企产能,还是基建产能,都出现了比较明显的过剩。

随着经济逐步正常化,未来需要重点关注有效需求的增量。随着2023年即将平稳收官,经济增长基数也将逐步在2024年进一步正常化,这也意味着明年的GDP同步读数将会回归常态。在产能过剩的背景之下,如果将经济增长的动力分为两方面,其一是实际需求的扩张,其二是产能的扩张,在这一框架之下,“需求扩张”优于“产能扩张”,2024年需要重点关注有效需求的增量,即内需和外需的变化。

- END -