“网络星期一”美股跌,亚马逊52周新高,美债收益率徘徊两个月低位

市场等待周三发布的美国三季度GDP初读、周四的美国10月PCE通胀与欧元区CPI数据,还有美联储主席鲍威尔周五讲话和美联储经济状况“褐皮书”,以期推测利率路径。

期货交易员押注美联储已完成加息,12月不加息,最早明年3月降息概率约为23%,明年5月至少降息25个基点的概率高达50%。高盛称美联储何时首次降息,就业数据很关键。

但有媒体对经济学家的最新调查显示,美国核心通胀降温困难,利率料长时间维持高位。欧洲央行行长拉加德也称,不能对欧元区通胀形势感到自满,现在不能宣布抗通胀获胜。

她也提到,欧央行可能很快讨论是否提前结束1.7万亿欧元抗疫紧急购债计划的到期本金再投资。货币市场预期明年欧央行降息90个基点,4月首次降息概率最大,不过较上周的押注降温。

美国10月新屋销售超预期降至67.9万户,环比下滑5.6%,但较去年同期增长近18%,9月前值被大幅下修,均显示高利率对购房活动的积压。数据出炉后美债收益率刷新日低。

“黑色星期五”的美国在线销售额同比增7.5%至创纪录的98亿美元,Adobe Analytics上调“网络星期一”的消费额预期到120亿至124亿美元也将创新高,感恩节周末的销售额超100亿美元。

美股齐跌,道指标普脱离近四个月最高,英伟达止步三日连跌,电商零售股上涨

11月27日周一,在美国感恩节假期后的“网络星期一”电子产品促销日,也是11月最后一个交易周的首日,美股三大指数集体小幅低开,上周结束时均曾连涨四周。

午盘时,科技股居多的纳指和纳指100转涨,标普大盘也短暂转涨。Mercadolibre、亚马逊、美元树等零售股涨幅居前,可选消费和科技板块均涨超0.6%领跑。尾盘时纳指转跌。

截至收盘,道指和标普指数均止步两日连涨,分别失守8月7日和8月1日以来的近四个月最高,纳指连跌两日,但离上周一所创的7月31日以来高位不远,罗素小盘股止步两日连涨,并脱离9月20日以来的两个多月高位:

标普500指数收跌8.91点,跌幅0.20%,报4550.43点。道指收跌56.68点,跌幅0.16%,报35333.47点。纳指收跌9.83点,跌幅0.07%,报14241.02点。“恐慌指数”VIX上涨仍不足13,上周五创2020 年1月17日来最低。

罗素2000小盘股指数跌0.4%,纳指100跌0.1%,衡量纳指100中科技公司表现的纳斯达克科技市值加权指数(NDXTMC,简称纳指科技指数)跌0.1%,连跌两日至一周最低,从上周一所创的历史收盘最高持续回落。

美股齐跌,道指标普脱离近四个月最高,纳指尾盘转跌

明星科技股涨跌不一。“元宇宙”Meta转跌1%,与谷歌A均创一周低位,苹果微跌,离三个半月高位不远,亚马逊涨0.7%至19个半月最高,微软涨0.3%至历史收盘最高,奈飞接近抹去0.9%的盘初跌幅,徘徊22个月最高,特斯拉跌1.4%后转涨0.3%,从一周低位连涨两日。

芯片股尾盘回落,费城半导体指数转跌0.2%,英特尔涨幅收窄至0.3%,逼近上周一所创的19个月高位,AMD涨幅收窄至0.3%至五个半月最高,英伟达涨1%,止步三日连跌并脱离两周新低。

AI概念股多数上涨,C3.ai涨0.4%,SoundHound.ai涨超3%,均至一周高位,BigBear.ai涨1.6%至一周半新高,但Palantir Technologies转跌0.6%,连跌四日进一步脱离两年高位。

消息面上,特斯拉起诉瑞典政府,罢工潮蔓延至该国邮政部门,工会阻止投递特斯拉车牌,Cybertruck产品定于12月1日交付。微软跌0.3%后转涨,OpenAI人事变动影响正逐渐消退。

热门中概指数追跌美股大盘。ETF KWEB跌1.9%,CQQQ跌0.4%,纳斯达克金龙中国指数(HXC)跌1.6%,止步两日连涨并基本抹去上周三以来涨幅。

纳斯达克100成份股中,京东跌1.5%,百度涨0.5%,拼多多跌0.8%。其他个股中,阿里巴巴跌超1%,腾讯ADR跌0.8%,B站跌超3%。蔚来汽车跌近3%,小鹏汽车跌超4%,理想汽车跌3.8%。

康迪车业美股盘前一度涨超14%,收涨2.5%,计划回购至多3,000万美元股票。因CEO陈少杰涉嫌开设赌场罪被抓而深陷风波的斗鱼成立临时管理委员会,回应部分应用商店APP无法下载称,未接到下架通知,正在排查原因,股价跌8.6%。

银行股指止步两日连涨至两周新低。行业基准费城证交所KBW银行指数(BKX)跌0.6%, 10月底曾创2020年9月以来的三年最低。KBW纳斯达克地区银行指数(KRX)跌0.5%,5月11日曾创2020年11月来最低。有机构警告一些回报和盈利不佳的地区银行被竞争对手收购风险最大。

银行股指止步两日连涨至两周新低

其他变动较大的个股包括:

“黑五”与“网一”购物日当前,美国电商和零售股齐涨。沃尔玛涨0.5%脱离四个月低位,eBay跌 1.8%后收跌0.3%,“3C”消费电子巨头百思买跌2%后收跌0.2%,均离一个月高位不远,手工艺品电商平台Etsy涨3%至近三个月最高。“先买后付”龙头Affirm一度涨近16%至15个月最高,加拿大电商Shopify涨近5%至20个月最高,11月累涨57%将创史上最佳单月涨幅。

美国最大的电动汽车电池锂供应商雅宝公司(Albemarle)最深跌超8%,脱离月内高位至两周最低,今年累跌约44%,受到美国消费者不愿购买电动汽车且库存攀升的拖累。Global X Lithium & Battery Tech 行业ETF(LIT)跌超2%也创两周新低。

欧盟警告亚马逊收购全球消费类机器人龙头公司iRobot将伤害竞争,后者最深跌超20%并多次因波动过大而触发盘中停牌,最终收跌超17%脱离四个月高位。

美股肥胖ETF(HRTS)跌幅扩大至0.7%,减肥药生产商中,安进一度跌1.4%,渤健最深跌2%,礼来制药跌1.5%,诺和诺德ADR跌1.5%并脱离历史最高。此前消息称,为降低使用门槛,诺和诺德考虑对“减肥神药”采取灵活定价。

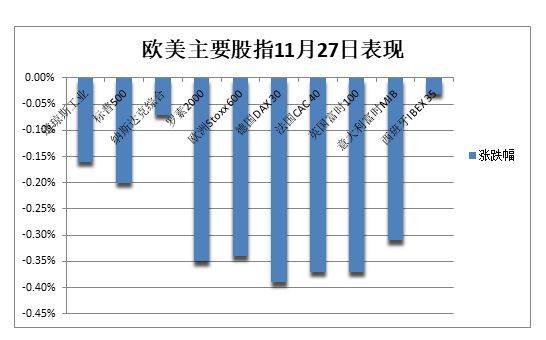

欧股普跌。泛欧Stoxx 600指数收跌0.34%,止步三日连涨并脱离9月20日以来的两个月最高,旅游股下跌0.8%,油气股抹去稍早跌幅交投平盘。欧元区Stoxx 50指数收跌0.4%,也止步三日连涨并脱离三个半月高位,成分股巴斯夫和拜耳跌超3%。但欧股将创1月份以来最佳单月表现。

美债收益率冲高回落,10年期基债收益率跌8个基点,重新徘徊两个月低位

美国财政部拍卖两年期国债拍卖得标利率4.887%,与投标倍数均弱于10月的前次拍卖,两年期美债收益率日内跌幅扩大至近7个基点并失守4.90%,基本抹去上周三以来涨幅。10年期基债收益率跌超9个基点至4.38%,徘徊9月下旬以来的两个月低位。

美债收益率冲高回落,10年期收益率重新徘徊两个月低位

欧债收益率也一同下挫。欧元区基准的10年期德债收益率尾盘跌超9个基点,刷新日低至2.547%,脱离上周五触及2.663%所创的十天最高,两年期收益率跌超7个基点并失守3%。负债较深外围国家基准的10年期意债收益率跌11个基点,法国和西班牙基债收益率跌超9个基点。

欧债收益率下挫主要由于欧洲央行行长拉加德称即将讨论收紧PEPP抗疫紧急购债项目的再投资。英债收益率也普遍跌超7个基点,英国央行行长贝利称抗通胀“下半场”任务艰巨,可预见的未来不太可能降息,但通胀数据喜人仍令货币市场加大对其降息前景的押注。

油价盘中跌近2%后跌幅收窄,布油收盘失守80美元整数位,欧美天然气下跌

市场等待OPEC+周四产油会议,有消息称沙特寻求削减OPEC+其他产油国的产出配额,国际油价盘中跌幅收窄,交易员普遍预期沙特和俄罗斯将自愿减产延期至2024年初。

WTI 1月原油期货收跌0.68美元,跌幅0.90%,报74.86美元/桶。即将到期的布伦特1月原油期货收跌0.60美元,跌幅0.74%,报79.98美元/桶,失守80美元心理整数位。

美油WTI最深跌1.47美元或跌1.9%,日低下逼74美元,随后重返75美元一线。布油交投更活跃的明年2月期货最深跌1.39美元或跌1.7%,日低下逼79美元,随后重返80美元整数位心理关口上下,两者盘中均创至上周三以来最低。

油价盘中跌近2%后跌幅收窄,布油收盘失守80美元

欧洲基准的TTF荷兰天然气期货跌超4%,接近抹去上周三以来涨幅。ICE英国期货跌6%,欧盟碳税创逾一年新低并跌向70欧元关口。美国天然气一度跌超4%重新下逼10月初以来最低,关于暖和天气的预报削弱取暖需求预期。

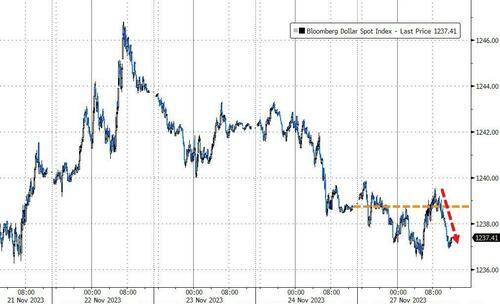

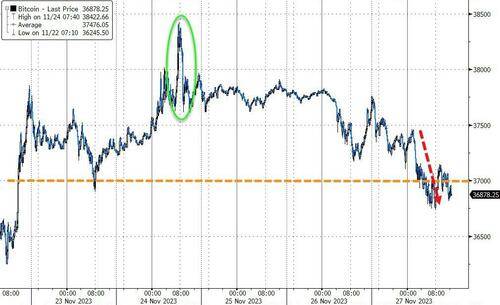

美元徘徊三个月低位,离岸人民币失守7.16元,比特币跌穿3.7万美元

衡量兑六种主要货币的一篮子美元指数DXY跌0.2%至103.20,徘徊8月31日以来的近三个月最低,11月累跌超3%,将创去年11月以来的一年来最差单月表现,当时曾跌5%。

美元徘徊三个月低位

欧元兑美元小幅上涨并站稳1.09上方,重返三个半月高位,英镑也站稳1.26上方,再创近三个月最高,11月累涨约3.8%,将创一年最大月度涨幅。

日元兑美元涨0.6%并升破149,接近收复上周三以来跌幅。澳元创逾三个月最高,美银预计美元明年走弱,澳元将反弹。离岸人民币失守7.16元,较上日收盘最深跌170点,暂离四个月高位。

主流加密货币普跌。市值最大的龙头比特币跌超1%并失守3.7万美元整数位,脱离去年4月来最高。第二大的以太坊跌超3%并失守1990美元,月初曾升破2100美元至七个月高位。

比特币失守3.7万美元整数位 黄金升破2010美元至六个月最高,伦铜跌超0.7%,锡跌近3.8%,镍盘中创三年低位

美元和美债收益率携手走低利好金价。COMEX 12月黄金期货收涨0.47%,报2012.40美元/盎司。COMEX 12月白银期货收涨1.40%,报24.681美元/盎司。

现货黄金最高涨0.8%,不仅继续站稳2000美元心理整数位关口上方,还升破2010美元整数位,创5月中旬以来的六个月最高,得益于市场押注美联储已结束加息。

此前瑞银指出,考虑到美联储将在某个时刻降息,短期内金价下跌或为很好的买入契机,预测金价将在2024年底涨至2150美元创历史最高。

黄金升破2010美元至六个月最高

需求前景承压令伦敦工业基本金属普跌。经济风向标“铜博士”跌0.8%,重新失守8400美元,上周曾触及8486美元创两个多月最高。有分析称,铜价10月23日以来累涨7%引发获利了结。

伦铝小幅下跌至一周低位。伦锌跌0.5%,抹去上周三以来近半涨幅并脱离一周高位。伦铅跌1.5%至三周低位,进一步远离去年5月来最高。伦镍盘中跌穿1.6万美元至三年低位,受全球市场供应过剩和空头头寸增加的压力。伦锡跌900美元或跌3.8%,失守2.3万美元至八个多月最低。