A股快递公司交10月成绩单:申通持续狂奔、单票价格齐降 头部竞争加剧压力拉满

每经记者:赵雯琪 每经编辑:刘雪梅

2023年最后一个季度叠加全年最大旺季高峰,快递公司也进入最后的冲刺期。

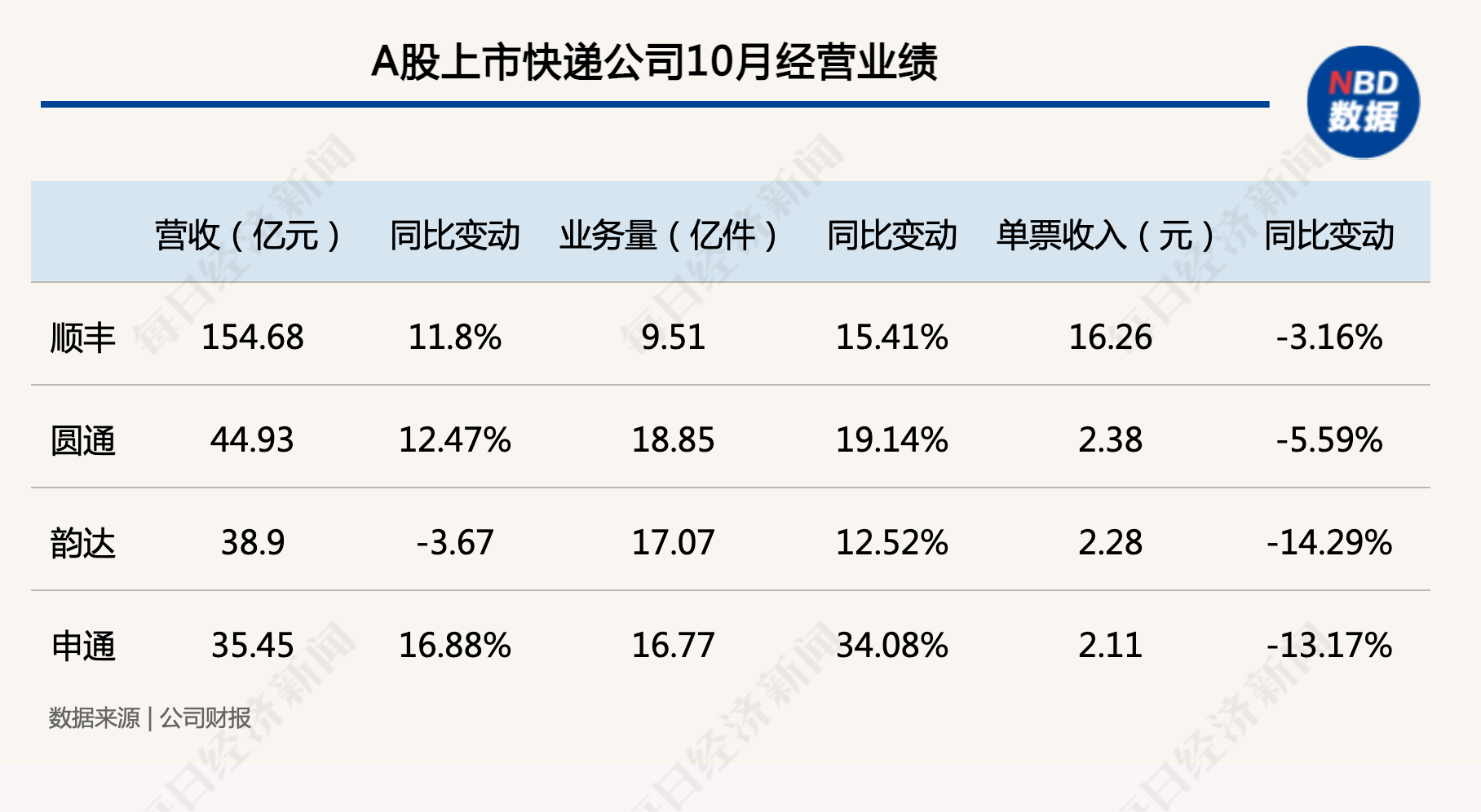

11月17日-11月19日,A股4家快递公司先后披露10月经营业绩。其中,顺丰控股(SZ002352,股价41.49元,总市值2031.02亿元)速运物流、供应链及国际业务合计收入为207.44亿元,整体营收为四家快递公司中最高。

A股通达系中,圆通速递(SZ600233,股价13.53元,总市值465.73亿元)保持业务量第一(不含美股中通数据比较),申通快递(SZ002468,股价9.3元,总市值142.36亿元)营收和业务量增速继续领跑四家快递公司,业务量增速达34.08%,韵达股份(SZ002120,股价9.11元,总市值264.12亿元)暂时保住“通达系第三”的排名,但却是四家公司中唯一营收同比下滑的公司。

值得一提的是,在激烈的市场竞争下,四家公司的单票价格均同比下滑,韵达、申通下滑幅度超过12%。今年以来,头部企业的市场竞争愈发激烈,一个最直观的体现就是单票价格的重新下滑,即便是市占率排名第一的中通也感受到了压力。

根据11月17日中通发布的三季度财报,中通CFO颜惠萍表示,鉴于以价换量的非理性竞争对行业整体盈利水平的侵蚀,中通原本全年增长1.5个百分点的市场份额目标已经不合理,但仍然维持全年业务量达到292.7亿至302.4亿件的区间指引,同比增长为20%至24%。

国家邮政局预测,今年快递业务旺季从11月1日开始,到2024年春节前夕结束,时长102天。如今随着旺季到来,快递公司迎来年底业绩冲刺的最后阶段,头部企业明争暗斗,加上极兔港股成功上市增加新的变量,“通达兔”的最终排名变化依然存在悬念。

截至今日发稿,顺丰、韵达、申通股价均小幅度上涨,圆通股价微跌0.07%。

加速冲刺 申通业务量、营收增速领跑

顺丰控股公告显示,公司10月速运物流不含丰网营收为154.68亿元,同比增长11.8%,供应链及国际业务收入52.76亿元,同比下滑22.34%,顺丰在财报中解释,受到国际空海运需求及价格均同比下行的影响,国际业务收入同比有所下降,但收入降幅环比持续收窄。

通达系中,圆通速递10月快递产品收入44.93亿元,同比增长12.47%。申通快递10月实现快递服务业务收入35.45亿元,同比增长16.88%。韵达股份10月快递服务业务收入38.9亿元,同比略降3.67%,但也是唯一营收下滑的公司。

从业务量来看,顺丰10月快递业务量9.51亿件,同比增长15.41%,圆通10月业务量18.85亿件,同比增长19.14%,韵达业务量17.07亿件,同比增长12.52%,值得一提的是,申通10月快递业务量16.77亿件,继续以34.08%的增速狂奔,成为业务量增速最大的快递公司,不过其与韵达的业务量差距依然有3000万票左右,与上月差距持平。

从行业层面看,10月快递量稳步增长,11月21日,国家邮政局发布的数据显示,10月快递业务量(不包含邮政集团包裹业务)累计完成1051.7亿件,同比增长17.0%,快递与包裹服务品牌集中度指数CR8为84.1,较1-9月持平。

国家邮政局表示,10月中下旬,牛羊肉、海鲜、水果等时令产品寄递服务需求增加,叠加“双11”促销预热,行业持续高位运行,日均业务量4亿件左右。截至10月23日,年快递业务量累计突破千亿件,连续3个月业务量超110亿件,行业发展动力强劲,促进消费保障有力。

接近年底 进入最后比拼阶段

大部分公司10月营收和业务量都实现增长,行业竞争依然激烈。

从单票价格看,10月各家快递上市公司同比下降,其中顺丰单票收入为16.26元,同比下降3.16%(不含丰网);圆通、申通、韵达单票收入分别为2.38元、2.11元、2.28元,同比分别下降5.59%、13.17%、14.29%。

今年以来,受市场激烈竞争影响,头部企业价格战重新抬头,单票价格逐月下降。即便是市场份额排名第一的中通快递也感受到了压力。

今年3月份,中通快递发布2022年财报和第一季度财报时,曾披露2022年他们的市场份额扩大1.5个百分点至22.1%。当时他们预计市场份额在2023年也将扩大1.5个百分点,并表示有信心完成这一增长目标。

如今随着中通重新调整市场份额目标,加上极兔港交所上市带来的新变量,快递公司的最后业绩冲刺也充满悬念和看点。

安信交运研报分析,在经济弱复苏环境下,快递行业需求韧性凸显。但同时由于头部快递企业产能过剩及竞争策略变化,今年价格竞争意外加剧,行业价格已再次降至较低水平。在此竞争环境下,看好龙头恒强,在稳定的加盟网络支持和运营实力下,有望有效扩张份额,推动规模效应与管理效应充分降本,带来业绩韧性。

每日经济新闻